欢迎您访问中国氢能与燃料电池网

2026-05-06 来源:国际能源网 浏览数:278

2025年,全球氢能产业经历了一场令人瞩目的“退潮”。国际油气巨头纷纷按下氢能投资的暂停键,曾经炙手可热的“未来终极能源”正

2025年,全球氢能产业经历了一场令人瞩目的“退潮”。

国际油气巨头纷纷按下氢能投资的暂停键,曾经炙手可热的“未来终极能源”正面临前所未有的信心考验。

英国石油(BP)是这场撤退中最引人注目的角色。在短短半年内,BP接连终止或暂停了四个大型氢能项目:

6月,宣布“无限期暂停”美国印第安纳州的蓝氢工厂及配套碳捕获项目,该项目曾有望获得美国能源部所属联盟10亿美元资助;

7月,宣布退出澳大利亚可再生能源中心(AREH)项目,不再担任该项目的运营商和股东,这一原规划开发26吉瓦太阳能和风能发电、年产160万吨绿色氢气的项目,估算成本高达360亿美元;

12月,BP正式撤回位于英国提赛德(Teesside)地区的H2Teesside蓝氢项目开发申请,该项目原计划年产16万吨低碳氢;同月,BP又宣布终止阿曼杜库姆(Duqm)绿氢项目,该项目原规划1.5吉瓦生产能力,年产15万吨绿氢 。

埃克森美孚的撤退同样令人震惊。

这家美国化石燃料巨头宣布,将在未来五年内把低碳项目支出从原计划约300亿美元削减至200亿美元,减少三分之一 。

其位于得克萨斯州贝敦炼油厂的旗舰级低碳氢与氨一体化项目——被誉为“全球最大低碳氢项目”之一,规划日产10亿立方英尺低碳氢、二氧化碳捕集率达98%、年产超100万吨低碳氨。

尽管各合作方已完成5亿美元初始投资,依然难逃被暂停的命运 。

澳大利亚的明星出口项目CQ-H2绿色氢能计划也突然“退场”。

该项目原本计划在格拉德斯通投资125亿澳元,2029年起向日本与韩国出口绿氢,但由于成本飞涨、市场前景堪忧,主导方Stanwell公司退出,项目被迫终止 。

壳牌、挪威国家石油公司Equinor等也纷纷收缩氢能版图。

壳牌搁置了挪威奥克拉氢能中心项目,Equinor取消了在挪威生产蓝氢并出口到德国的计划 。

中国绿氢“逆势而上”

与国际市场的寒风冷雨形成鲜明对比的是,中国绿氢产业正呈现出热火朝天的景象。

4月27日,国家能源局一季度例行新闻发布会上,能源节约和科技装备司副司长边广琦披露了一组令人振奋的数据:

截至2026年3月底,全国建成在建可再生能源制氢产能规模超过100万吨/年,其中建成投运超25万吨/年,较2024年底增长超1倍,在建超90万吨/年。电解水制氢为主要技术路线 。

从区域格局看,东北地区已投运可再生能源电解水制氢项目产能规模占全国45.7%,华北地区占30%,西北地区占21.8%。2025年,东北、华北为主要增长区,新增产能分别超10万吨/年和2万吨/年。

分省份来看,受新能源消纳需求及有力政策支持等多重驱动,吉林、内蒙古可再生能源电解水制氢发展迅速,累计产能超9万吨/年和8万吨/年 。

从项目规模看,建成投运项目以小型试点示范为主,平均产能约4900吨/年;但吉林、内蒙古、新疆等地区共8个万吨以上项目已建成投运。

在建项目单体规模快速提升,平均产能约1.3万吨/年,万吨以上项目占比38%;新疆、内蒙古、吉林多个5万吨及以上项目启动建设,示范技术向规模化转化提速 。

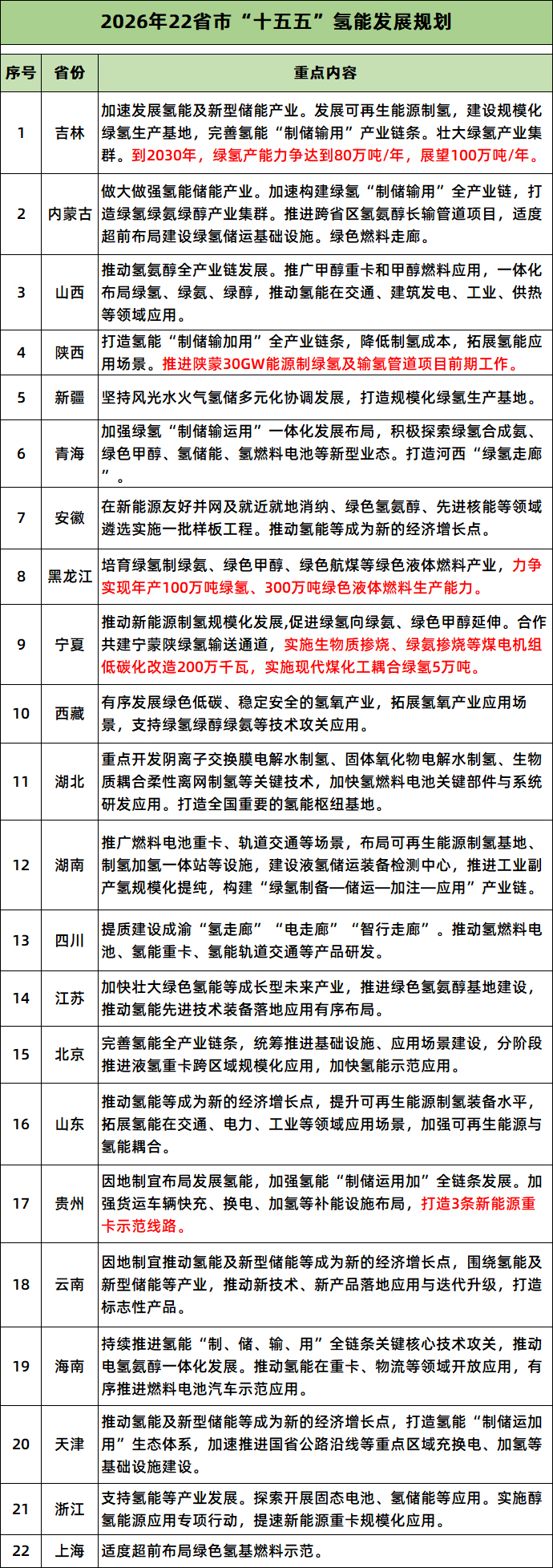

政策层面的支撑同样有力。“十五五”规划纲要首次将氢能列为未来产业,2026年政府工作报告首次将氢能定位为新增长点,2025年施行的《中华人民共和国能源法》将氢与煤、油、气、风、光并列作为法定能源。

国家能源局明确表示,下一步将协同国家发展改革委科学谋划氢能产业“十五五”发展目标任务 。

冰火两重天

这种全球退潮与中国逆势扩张的强烈反差,背后究竟隐藏着怎样的行业逻辑?

第一,成本与经济性是根本分水岭。 国际巨头撤退的核心原因在于绿氢成本居高不下,且短期内看不到快速下降的路径。

BP内部评估显示,由于成本高企和政策支持有限,到2035年低碳氢可能仅能替代传统灰氢的10% 。

澳大利亚CQ-H2项目撤销的根本原因就是“未能获得长期承购协议”,潜在买家发现实际生产成本远高于2021年可行性研究中的预期 。

而在中国,得益于完整的电解槽制造产业链、规模化采购优势以及风光发电成本的持续下降,绿氢生产成本已具备一定竞争力。

更重要的是,中国绿氢项目往往与新能源消纳深度绑定,风光大基地发了电,电网消纳困难,那就制氢。制出来的氢不好运,那就就地做成氨、做成醇,变商品出售 。

这种“新能源+绿氢+化工”的一体化模式,有效摊薄了成本,也解决了新能源消纳难题。

第二,政策确定性与战略定位的差异。 全球大型绿氢项目普遍患上严重的政策扶持依赖症。

在美国,《通胀削减法案》框架下的45V氢能税收抵免不仅申请期限缩短,还因《大而美法案》推进面临撤销风险,政策稳定性不足导致埃克森美孚贝敦项目搁浅 。

英国空气产品公司取消在英格兰东北部投资20亿英镑的绿氨进口及裂解制氢项目,明确指出的原因就是英国政府未能提供足够的政策支持和财政激励 。

相比之下,中国氢能产业政策具有高度的连续性和确定性。

从《“十四五”现代能源体系规划》到《氢能产业发展中长期规划(2021-2035年)》,再到《能源法》将氢能法定化,政策信号一以贯之。

央企、国企以千亿规模投资布局,正是基于对这种长期政策确定性的信心。

第三,市场驱动与战略驱动的不同逻辑。 国际巨头的氢能投资本质上是市场驱动,需要看到明确的商业回报和承购协议。

当需求端不振、长期协议难以敲定时,资本自然选择撤退。

而中国的绿氢扩张更多是战略驱动,承载着能源安全、产业转型和“双碳”目标的多重使命。

吉林、内蒙古等地区的绿氢项目,很大程度上受新能源消纳压力驱动,与其弃风弃光,不如就地制氢。

此外就是产业链完整度与规模化能力的差距。

中国在电解槽制造、风光发电设备、储运技术等方面已形成完整产业链,具备快速规模化建设的能力。

国际上,很多项目受限于设备供应、技术成熟度等因素,难以快速降本。

中国在建项目单体规模平均已达1.3万吨/年,5万吨及以上项目纷纷启动,这种规模化建设能力是全球少有的 。

十字路口的抉择

全球氢能是否真的走到了十字路口?答案是肯定的。

国际市场的“退潮”并非氢能技术的失败,而是资本对短期经济性的理性回归。

中国的“逆势而上”则展现了另一种逻辑,以战略定力培育产业,以规模化建设摊薄成本,以政策确定性对冲市场不确定性。

百万吨产能的建成,不仅意味着供应能力的跃升,更意味着技术迭代速度的加快和产业链成熟度的提升。

吉林、内蒙古等地的实践表明,绿氢与新能源消纳、化工生产的深度融合,正在探索出一条具有中国特色的商业化路径。

全球氢能产业正在经历一场深刻的分化。

西方资本的撤退与东方战略的支撑,构成了2025-2026年氢能版图最鲜明的底色。

国家能源局已明确将科学谋划氢能产业“十五五”发展目标任务 ,这意味着绿氢产业将从快速扩张期,逐步进入“提质增效”的深水区。

氢能的终极价值不容否认,但通往终极能源的道路注定漫长。

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://www.h2fc.net/shichangfenxi/show-1144.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网