近年来,我国氢能产业发展迅速,随着一大批央企带头、民企跟上,共同布局氢能产业链,氢能时代正加速到来。

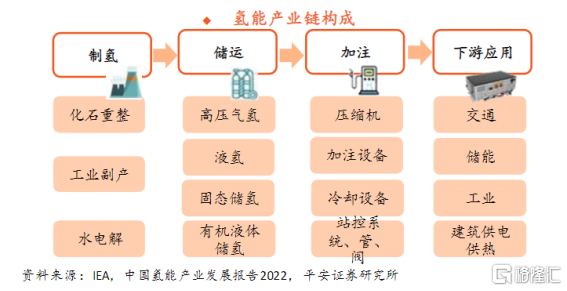

氢能产业链,涵盖了氢气制—储—运/输—用这四个主要关键环节。

在制氢环节,以当前条件,绿氢的制造成本跟天然气平价已经越来越近,今年4月中石化宣布开发出一种低成本、高效率的制氢技术。如此看来,绿氢制造成本的制约已经得到有效解决。

在储存、运输环节,相对低成本、安全便捷的氢氨融合路径,或成为低温高压液氢罐运输和管道运输方式之外的另一种具备现实意义的氢气储运替代方案。储运环节,已被解锁。

唯独在消纳使用端,大规模的、稳定的氢能使用场景,或者能够足够容纳、使用氢能的产业,尚未被找到。

这一判断的正确性,仅限在今晚。

在今晚之后,历史或将被改写,而日本一直怀抱的“氢能社会”之梦想,如今,竟有机会在中国落地生根。

中国的氢能大时代,真的要来了!

1

7月11日晚间,下定决心切入氢能产业的辉丰股份,再发出了一份重磅公告。

宣布了全资子公司江苏辉丰石化有限公司与宝武集团一级子公司宝武清洁能源有限公司(以下简称“宝武清能”),于今日签订《氨氢能源领域合作框架协议》。

根据协议内容,双方将对方作为重要合作伙伴和业务发展的重点支持对象,在依法依规的前 提下,就氨氢能源领域相关项目开展合作。具体来说,包括(但不限于)向宝武清能提供液氨供应服务和资源保障;辉丰利用自身石化供应链仓储辐射优势,为宝武清能提供氨氢储运服务;按照约定,辉丰在宝武清能指定场所提供氨转氢的业务合作;氨氢零碳产品示范及推广应用等业务合作以及互相参股投资等,也可共同与第三方企业合作。

这个第三方,可推测出为产业链上下游的关键环节的合作方,比如前日辉丰公告与此达成战略合作的中能建。

7月10日晚间公司公告,同样是其全资子公司辉丰石化,其与中能建氢能源有限公司签订了《氢氨醇绿色能源项目合作协议》,就液氨和甲醇产品的储运销项目进行战略合作。

连续两日公布的重磅合作可谓意义空前,因为从氢气制取、储运到落地应用,这是氢能领域首次展示出一条完整的,贯通上下游的产业逻辑。

氢能产业链可以分为上游制氢、中游储氢运氢加氢和下游应用三个环节。以辉丰股份、中能建氢、中国宝武集团形成的“铁三角”合作关系——三块拼图促成了氢气“制储运用”齐备的产业链生态。

中能建负责从绿氢到绿氨的产品生产和转换,由辉丰股份提供绿氨储存、运输、销售,在应用端,中国宝武集团将液氨再转换成产成品氢气,最终用于冶炼钢铁。

氢能大规模应用的关键突破点是降本,降低绿氢的制备储运成本只是其一,更难以突破的是找到可复制的应用场景,实现规模效应。

如果没有找到正确的应用场景,生产再多的绿氢也无法用大规模推广来摊平成本,日本在氢能上的错棋就是一次鲜明的教训。

霓虹国的氢能战略是将氢气大量推向乘用车和建筑物,政府用于氢能项目的4600亿日元,其中约70%被用于燃料电池乘用车、加氢基础设施和住宅燃料电池等方面。

钱铺得再多,然而日本民众并不买账,丰田主推的Mirai氢能源车很难称得上是最佳应用工具,销量一直表现平平。并且建造加氢站的成本过于昂贵,只能依靠财政补贴强行拉低成本,但脆弱的供应链依旧让综合用氢成本居高不下。

同一时期,能量利用效率更高的电动车正如一团星火在中国点燃,锂电池成本反而随着电动车销量跃迁继而节节下降。享受低成本技术溢价的宁德时代,一度成了车企争相合作的对象。

氢能推广的逻辑和锂电池是一样的,难以跑通的商业逻辑,归根结底在于选择了错误的应用场景,纵使是世界数一数二的日本汽车工业,也无力挽救一个错误的选择。

作为世界产氢大国,中国更加需要绿色氢能,将氢能视为能源转型的重要战略选择。去年国家能源局引发《氢能产业发展中长期规划(2021-2035年)》就提出,到2035年,形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。

但要实现绿氢平价,除了乘用车以外,哪种应用场景更适合规模化推广?透过辉丰和中国宝武集团的合作,其实已经为我们指明了方向—工业领域。

目前国内氢能大部分应用于工业领域,包括合成氨、合成甲醇及石油化工。随着长期碳中和目标的提出,氢气的能源属性将逐渐显现,应用领域逐步拓展至电力、交通、建筑等场景。

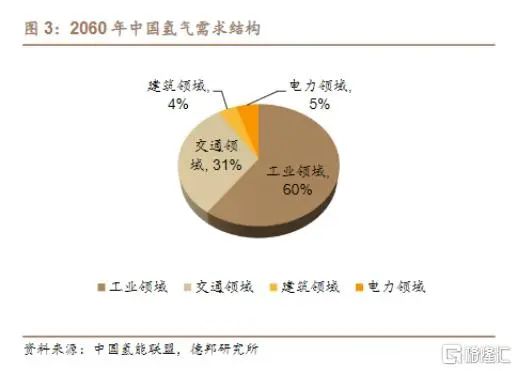

根据中国氢能联盟预测,2020年中国氢气总需求量仅3342万吨,而到了2060年,总需求量将高达13030万吨。细分领域里,工业领域用氢依旧占全国氢能源应用领域的主导地位,约为7794万吨,与份额其次的交通领域相比,还多了接近一倍。

2

2060年,“碳中和”的长期目标也将于同一年实现,以氢代碳是当前低碳发展、能源变革的主要方向,也是工业领域实现低碳转型的重要途径。

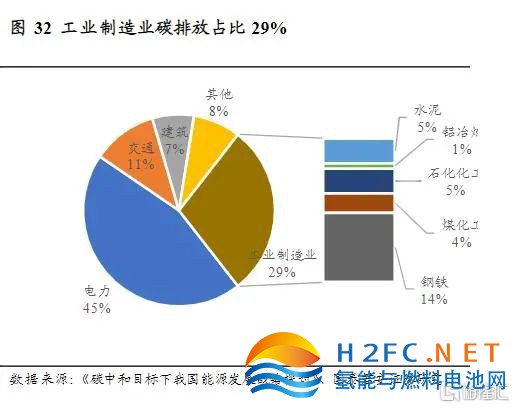

从总量上看,我国目前是全球碳排放第一大国,2020年,我国能源消费总量为49.8亿吨标准煤,能源相关的二氧化碳排放量约99亿吨,占全球比例为30.7%,工业制造业碳排放占比29%,单单钢铁领域所输出的碳排放量已经高达14%。

近几年受能耗“双控”、限煤等政策影响,钢企成本结构里,能源占比明显上升。

未来“双碳”背景下,叠加碳税影响,能源成本比重将更加突出。成本压力如同肩上的大山,钢铁企业也在积极探索“氢冶金”工艺以应对“双碳”政策的挑战。

此次的合作方中国宝武集团,一直以来就是钢铁低碳转型的先行者。

早在2016年中国宝武就启动了绿色低碳冶金技术创新工程,去年中国宝武拿出了富氢碳循环氧气高炉技术方案,并计划于今年大规模实施。

按照中国宝武集团“双碳”方案,2035年减碳30%需要的绿电约3200亿kWh/年,折算成氢能约10万吨/年;2050年碳中和需绿电近10000亿kWh/年,折算成氢能约1200万吨/年。

市场空间有多大?从远期来看,到2050年,假设未来氢气价格降至1万元/吨,仅中国宝武集团的用氢空间高达1200亿,以中国宝武集团未来20%-30%的市占率倒推,对应的是4000-6000亿的炼钢铁用氢气需求!

未来绿色能源将成为确保下游产业链安全和市场竞争力的重要因素,而钢铁行业只是其中一个应用场景。

通过绿氢带动产业链低碳转型,一个成功案例形成的示范效应,就有机会在其他工业制造业领域迅速铺开。

作为能源和钢铁领域的两大央国企巨头,中能建和中国宝武的双双入局,凭借各自领域的规模、资金优势,引导产业链协同效应,为开创氢能领域首条完整齐备、盈利模式明确的产业链条起到轴心骨的作用。

中能建在绿氨醇生产布局广、产能大,先发优势重组,构建较高的竞争壁垒。据公告资料,中国能建氢能公司自2022年起陆续开发投资吉林松原、甘肃兰州、酒泉、内蒙古等多地可再生能源氢氨醇一体化绿色能源项目,总投资额高达800亿元。

对于中国宝武,份额领先的钢铁产能便是其发展绿色能源的先天优势,去年中国宝武成为我国钢铁行业首个营收突破万亿的企业,粗钢产量连续蝉联世界第一。

通过近几年的产业培育,公司已初步形成了风光电力、氢能、天然气、储能、增量配电网等产业体系。立足远期目标,十四五期间,中国宝武集团将锁定绿能资源50GW、建设不少于8GW,2025年锁定资源600GW、建设不少于70GW。

辉丰的首度亮相,就能够和在氢能产业布局深广的实力强大的两大央国企达成战略合作,实属令人意外。

这还要回到三方合作中最为核心的氢氨融合技术上探讨,是这项技术路径支撑了整个链条的成本经济性,于其他方式有显著优势。

当前绿氢生产成本约20元/人民币,算上储运成本,氢气终端价格依旧高达80-90元/公斤。然而,高压气态储氢尚未达到经济性推广的要求,液氢技术还未成熟,处于示范阶段,而项管道运输方式的投资建设周期较长,资金投入要求巨大,难以快速复制和规模化。

产业开端永远不乏大胆创新的实践思路,辉丰和中能建的合作就提供了另一条可行度的解决方案—氢氨融合。以液氨作为氢能载体进行储存和运输,相同体积下载重能力大于液氢,其储存运输的成本和安全性远优于纯氢,与天然气制氢成本相近。

通过前后两项合作,或可清晰看出,在未来分工合作中,辉丰将承接中能建在吉林松原、甘肃兰州、酒泉、山东青岛及内蒙古、四川、河北、新疆等地产出的液氨、甲醇产品的储运业务需求,同时将液氨销售给中国宝武集团,并在宝武旗下钢厂现场提供氨转氢业务,提供氢能予以宝武炼钢,从而形成完整明晰的氢能产业链条。

虽然贵为“终极能源”,但氢能赛道起步早,落地难。

国内从1949年便开始了氢能研究,中国新能源发展坚持了无数个周期,去年可再生能源装机量首度超越了煤电装机总量,未来还会实现发电量的超越。

高效的电能利用要以氢能作为载体实现,而氢能降本则必须寄托于耗能大户的传统工业来推广,这也是个铁三角关系,亟需具有话语权的大型央国企来凝聚产业。

两位“大哥”也曾是传统能源发展的绝对主导者和受益者,现如今作为新旧能源变革的深度参与方加入氢能建设,可之所以选择了市值不过五十亿的辉丰,看重的便是其在液氨储存、运输的资源独占优势。

辉丰的氨储能力将近30万吨,与国内已建成的同类项目比较,辉丰约占据了半壁江山。并且国内新增危化项目审批严苛,短时间难以扩张,这使得大型央央国企想要建立先发优势,就得带上辉丰。

去年年报里,公司油品、化学、仓储及贸易业务的收入占比达到了42.98%,公司有能力将主营业务与氢能产业链逐渐挂钩,快速缔造第二成长曲线。

比如在核心的储运侧,辉丰股份居中扮演了不可或缺的一环,未来将以液氨储运销为支点,积极打通绿氨新能源产业链上下游。

在最新公告可以看到,根据与宝武清能的合作框架协议,辉丰股份还有机会参与到钢厂现场的氨转氢的业务合作,以及在氨氢零碳产品示范及推广应用等业务合作等下游应用场景和实现商业化中去,从而获取更多收益。

凭借在氢能赛道的卡位优势,辉丰成为了那个幸运的“宠儿”。

随着辉丰与两家大型央国企在氢能领域合作全面深化,围绕氢能产业化的两大桎梏终于有望得到解决,加快推动氢能平价时代到来。

3

毫无疑问,今年是氢能产业爆发的“元年”。

从电解槽设备招标快速堆量,到首条“西氢东输”管道项目启动,再到国内首个万吨级别光伏制氢项目投产,已经有多家央国企布局,给予产业链全方位的支持,龙头公司起到的示范效应,带动了氢能商业化迅猛推进。

而对于资本市场,每次制约氢能产业发展关键的桎梏一旦被解开,具有卖铲人属性的装备企业如京城股份、升辉科技,其价值往往迅速被重新认知,迎来一段上涨行情。

这次或许“完全不一样”。

三方合作将打开新产业链估值的想象空间,“铁三角”互相依存的关系铸造了兼顾成本安全,可复制性强的商业模式,在绿氢制用的技术路线中,再叠加有着明确的工业应用场景。

导入顺利的话,随着落地场景深化到逐渐横向扩散,未来氢氨融合技术路线将从钢铁领域走向石油化工、电力、建筑、交通等领域。

相对于产业化初始阶段,产业链参与方在远期能够赚到的利润回报都是足够惊人的,届时产业链上市公司都将迎来新一轮价值重估。

手机浏览网

手机浏览网