当前背景下,经历过市场冷淡期,新能源重卡发展正迎来新的机遇。

当前,国家高度重视环境保护工作,立足新发展阶段,贯彻新发展理念,构建新发展格局,做出许多重大保护环境的决策,推动我国生态文明持续稳定发展。新能源重卡作为新能源汽车的分支,相较于传统燃油重卡,具备噪声低、污染小、运行成本低等特点。当前背景下,经历过市场冷淡期,新能源重卡发展正迎来新的机遇。下面,本文围绕市场情况、充电设施建设情况、政策支撑情况、存在问题、发展趋势等方面进行简单介绍。

一、市场情况

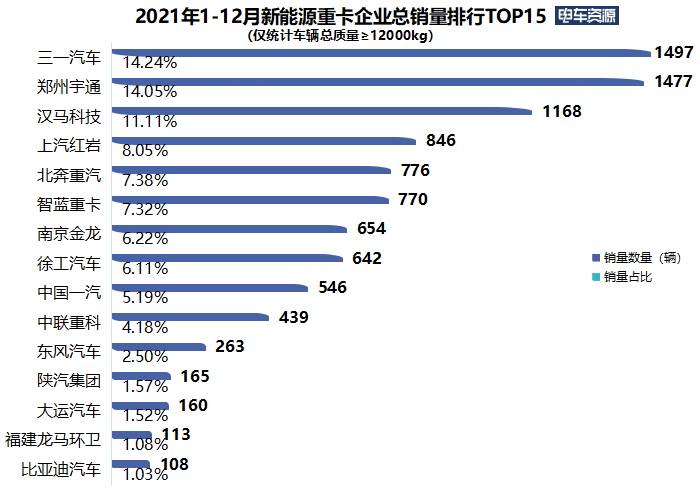

随着我国对环保工作重视程度的增加,新能源汽车行业发布较多利好政策,推动重型汽车行业持续发展。2020年重型载货汽车(指总质量25t以上的卡车)总销量达到162.3万辆,较2019年(117.4万辆)上涨38%,净增长近45万辆。按照车型看,2019年市场以纯电动自卸车居多,纯电动牵引车只占很小比重。2020年,受疫情和补贴退坡影响,新能源重卡销量有所下降,新能源牵引车销量占比增加,市场结构趋于正常。2021年1-12月新能源重卡共销售10513辆,年销量冲破万辆大关。据汉马科技估计,2022年新能源重卡市场将达37500辆,徐工新能源预计市场需求将很快达到50000辆。从长远看,新能源重卡市场将迎来快速增长,具有强劲的发展潜力。图一为2021年新能源重卡企业总销量排行榜。

图一 2021年新能源重卡企业总销量排行榜(图片来源:电车资源)

二、充换电设施建设情况

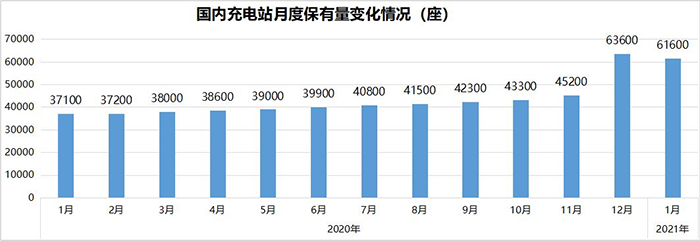

作为配套设施,充电基础设施是新能源汽车的生命线,对新能源汽车行业发展起到重要推动或制约作用。充电基础设施经过政策扶持,规模不断增大,质量持续向好。2015年至2019年我国充电桩保有量从6.6万台增加到121.9万台,较大程度上满足充电需求。2020年新能源汽车充电桩正式被纳入国家七大新基建,这将带来充电桩建设新一轮提速。我国新能源汽车初步构建起充电设施网络。2020年国内充电站月度保有量变化情况图二所示。

图二 2020年国内充电站月度保有量变化情况

从充电设备的类型上看,交流充电桩和直流充电桩是现阶段市场中最主要的2种类型,各自特点如下表所示。

类型 交流充电桩 直流充电桩

分类 入地式、挂壁式 一体式、分体式、移动式

充电接口数 一机一充、一机双充 一机一充、一机双充

适用场景 家用、公共停车场、购物中心 公交、运营车辆、高速、公共停车场

充电方式 需要车载充电器转化 直接对动力电池充电

输入电压/V 220 380

输出电压/V <500 200—750

建设要求 占地面积小、配电要求低、对电网压力小 占地面积大、配电要求高,电网负荷大

表一 交流充电桩、直流充电桩各自特点

对于电动重型载货汽车,普遍存在载重高、功耗高和运距长的特点,因此需要大电量动力电池满足使用功率和续航要求。采用传统的充电模式,一天需充电多次,每次需要1.5~2 h,大大降低纯电动重型载货汽车的运营效率。

换电模式为商业运营的载货汽车充电慢、充电难提供全新解决方案。在该模式中,用户只需一次性支付或租赁不含车体的电池即可补充汽车电能,实现正常驾驶,有效解决纯电动重型载货汽车充电速度慢、驾驶里程短的问题。换电重型载货汽车搭载快速换电系统,换电只需要3-5min,将动力电池购置成本平摊到每次换电补给中,类似传统加油模式,实现用多少电花多少钱。充换电重卡优劣对比见表二。

优势 劣势

换电 (1)高效:补给效率堪比加油

(2)降本:灵活匹配电池电量,降低用电成本

(3)安全:集中管理、平缓充电,延长电池寿命 (1)初始成本高:初始投入高

(2)兼容性差:只能服务特定用户群体

(3)操作要求高:一旦故障,需要专业人员解决

充电 (1)初始成本低:初始投入低

(2)兼容性好:充电桩兼容性好,一般能够向下兼容

(3)操作要求低:人工操作比较简单 (1)时间成本高:充电时间长

(2)成本高:采购成本是同级别燃油车3倍以上

(3)电池寿命低:电池快充加速寿命衰减

表二 充换电重卡优劣对比

三、政策支撑情况

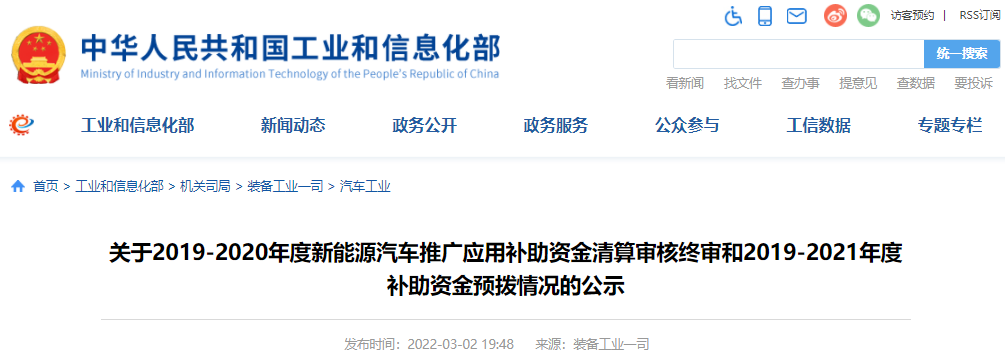

新能源重卡迎来爆发,也让换电这一模式进入行业的视野。 换电重卡已成为国家重点培育对象,工信部曾多次公开表态支持。2021年前后,工信部已联合相关部门发布实施《推动公共领域车辆电动化行动计划》,提出要加快推进工程机械和重卡电动化。 2021年工信部发布《关于启动新能源汽车换电模式应用试点工作的通知》,将唐山、包头、宜宾等列为重卡特色类城市。这些城市积极响应,制定了明确的推广目标,出台多项支持换电重卡推广应用的配套政策,将有力促进2022年换电重卡销量的高速增长。2022年初,《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》(简称《实施意见》)政策颁布,明确国家对提升新能源汽车充电基础设施服务保障能力的目标,促进新能源汽车充电更加规范化、便利化。以上政策对新能源重卡电动化、充换电便利化提供支持,体现国家积极引导、支持新能源重卡发展。图三为《实施意见》在国家发展改革委网站上的公示情况。

图三 2022年1月《实施意见》在国家发展改革委官网上正式公示

四、存在问题

1.整备质量明显高于燃油重型载货汽车

虽然现阶段电池能量密度逐渐提升,但纯电动重型载货汽车行驶里程依然受到电池容量制约,且电池组本身的质量对汽车的限重要求会产生不利影响。例如目前6×4电动牵引车普遍匹配280 kW·h左右的电量,整备质量集中在11~12 t左右,相比传统油车9t左右的整备质量高出约25%,续驶里程集中在200 km左右,经济效益相比传统重型载货汽车有很大差距。

2.初始购置成本远高于燃油重型载货汽车

由于纯电动重型载货汽车正处于研发使用的初始阶段,市场没有形成规模,成本目前仍然很高。例如,比亚迪纯电动自卸车补贴前价格为100万元左右,比同类柴油车型(40万左右)价格明显高出许多。值得庆幸的是,随着电池技术的提升,动力电池的市场价格近几年的年降幅度大约10%~15%,预计未来纯电动重型载货汽车的初始购置成本将进一步降低。

五、发展趋势

国家高度重视新能源汽车产业发展,2020年11月,国务院颁布《新能源汽车产业发展规划(2021-2035年)》,为新能源汽车产业发展作出方向性指引,提出明确的目标和规划。国务院还颁布若干有助于新能源汽车产业发展的政策,推动我国新能源汽车持续健康发展。可以看出,国家对新能源汽车的支持力度是非常大的。在较长的一段时间内,新能源汽车将依然保持强劲的增长态势。

目前,我国新能源重卡产业发展方面全面布局以纯电动、混合动力、燃料电池为“三纵”的技术路线。当前,作为最为成熟的技术路线纯电动重卡成为当前拉动新能源重卡增长的中流砥柱。随着国内各家主机厂入局、换电模式的成熟和推广应用、以及国家对于纯电动货车补贴退坡后带来的需求提前释放等综合因素叠加,可以预见到,2022年将是纯电动重卡销量大爆发之年。同时,随着国家氢能示范城市群落地,在地方给予政策倾斜之下,预计2022年氢燃料重卡销量也会有较大增长。

我国是注重环境保护的大国。随着“双碳”目标的确立,国家将制定更加严格和科学的环境保护措施。传统燃油重卡作为公路运输的重要载体,对环境存在较大污染,而新能源重卡对环境几乎没有污染,更加符合国家的战略目标。应该看到,虽然现阶段依然存在整备质量高、初始购置成本高的问题,但是随着技术的更新和发展,新能源重卡的发展潜力完全不可小觑。

手机浏览网

手机浏览网