观点提要:

1.氢能发展为什么要把握节奏?

2.顶层规划和地方发展中的氢能产业为什么不同步?

3.两会代表委员涉氢提案议案的“广谱性”

4.政策和市场是“双轮驱动”or“双向奔赴”?

5.燃料电池汽车是氢能棋局的重要先手

6.从“两会”看中国氢能产业发展曲线:市场和政策都是“双刃剑”

氢能行业还清楚的记得,2019年全国“两会”,“氢能”首次被写入政府工作报告,但之后2020年、2021年及今年正在召开“两会”的政府工作报告中均未直接提及“氢能”及燃料电池汽车……

氢能“高质量”发展走势:看“两会”、看市场

难道氢能产业发展不重要了?不被重视了?

当然不是!

微言大义:减碳和氢能息息相关,发展还需把握节奏

汽车总站网认为,今年的《政府工作报告》中未提及氢能和燃料电池汽车相关内容,是因为对于国家来说,今年有更多更重要的工作需要优先。

当然也有可能主管部委认为有必要把支持氢燃料电池汽车产业发展的补贴资金和政策红利用在刀刃上,做到“有的放矢”、合理配置资源和政策支持,鼓励有条件有资金有资源的地方发展氢能产业,同时避免产业借《政府工作报告》过渡炒作。

换言之,现阶段要理性看待当前我国的氢能产业,走国家一再强调的“高质量”发展道路,不能“乱铺摊子”,要避免因“一哄而上” 的盲目投资而造成资源浪费的现象发生。

(顺便说句可能不相干的话:现阶段,重复和浪费大概率是顶层最不愿意看到的。)

我们应当清醒地看到,当前氢能产业的发展还面临着诸多问题:如缺乏完善的顶层设计、全局的发展规划都还在等待;核心技术自主化缺失、关键零部件国产化水平较低;制氢、储氢、运氢、加氢等产业链相关技术仍需攻克;产业链基础较为薄弱;成本仍然较高等。

氢能发展和双碳战略息息相关,如果现阶段盲目扩展氢能产业,不注重发展质量,很有可能变成“运动式‘降碳’”,如果因此触发政策和市场的敏感神经,被“踩‘急刹车’”,那结果必然是整个行业都不愿意看到的。

条分缕析:顶层规划和地方发展中的氢能产业不够“同步”

事实上,氢能作为能源转型的重要方向,从我国新能源汽车的整体发展战略来看,国家一直以来都把氢燃料电池汽车作为新能源汽车产业发展的重要路线,也就是说,我国政府对于氢能产业的发展一直都很重视。

这方面,不谈2019年,细读一下今年政府工作报告中的相关内容就能领悟到。

政府工作报告中提出“有序推进碳达峰碳中和工作,推动能源革命,确保能源供应,立足资源禀赋,坚持先立后破、通盘谋划,推进能源低碳转型。推动能耗“双控”向碳排放总量和强度“双控”转变,完善减污降碳激励约束政策,加快形成绿色生产生活方式“。

汽车总站网注意到,这段文字中特别提到:推动能耗“双控”向碳排放总量和强度“双控”转变,这一考核方式的转变将使“双碳”目标的落实更科学,避免“运动式”减碳,有利于像汽车产业这样的制造业能耗大户有序排产、平稳发展。

关联到我国目前的氢能产业,可以理解为不能借口要实现“双碳”目标而“运动式”的突击投资上马氢能产业,造成不必要的损失。

把脉问诊:两会代表委员提案议案的“广谱”代表性

据统计,2022年全国两会,共有19位代表委员提案议案中涉及氢能和燃料电池汽车,其中代表地方的,希望能把当地纳入氢能“示范城市群”;代表行业的,希望能对技术和产业加大投入……

而提及氢能顶层设计和产业规划的分别是全国人大代表,中国石化集团副总经济师吕亮功、全国政协委员,全国政协人资环委副主任黄跃金、全国人大代表,天能集团董事长张天任、全国人大代表,原山林场发展战略委员会主任孙建博、全国人大代表,中国石化茂名石化执行董事尹兆林等人。

其中张天任提案《关于大力发展氢能多场景应用“以用促进”推动产业高质量发展的建议》,关键词“高质量发展”,我们可以理解为要注重当前氢能产业的发展质量,不能只注重“没有质量的数量和规模”,更不能借口为实现“双碳”战略目标,而对我国目前的氢能产业盲目实行“大干快上”。

张天任代表认为,我国氢能产业发展仍存在不少问题,包括氢燃料电池汽车产业化步伐较慢;关键核心技术存在“卡脖子”风险;氢能的应用场景比较单一;工业副产氢的利用率不高。

在资本投入层面,张天任代表认为,目前不少资本纷纷涌入氢能产业,已经出现低水平重复建设的苗头和现象,也一定程度上造成了氢能汽车制造企业资源的较大浪费。

望闻问切:政策和市场到底是“双轮驱动”还是“双向奔赴”?

汽车总站网认为,张天任的看法对当前行业存在的问题具有相当的代表性,这从近年车企对氢能汽车新品的投入和实际销量比就能得到证明。

从2021年车企对氢燃料电池汽车新品车型的投入数量,以及当年实际市场销量对比就略窥端倪:

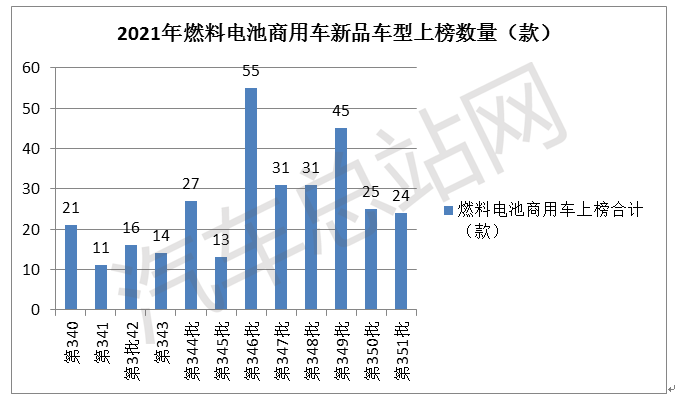

工信部2021年总共发布了12个批次(第340-351批)的燃料电池汽车新品公告,累计上榜燃料电池商用车新品313款(其中燃料电池专用车上榜224款,燃料电池客车上榜89款,不含燃料电池乘用车),见图1。

图1, 2021年工信部各批新品公告上榜的燃料电池商用车新车型数量

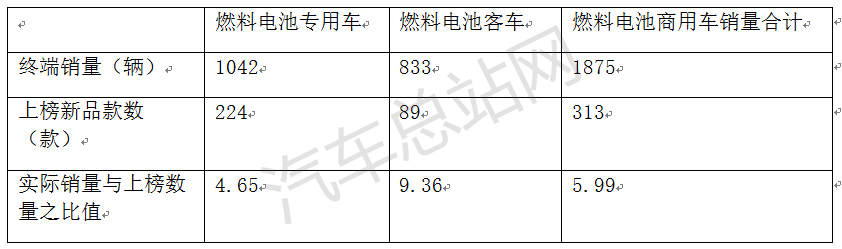

而根据GGII数据,2021年燃料汽车终端市场实际销量只有1894辆(含燃料电池乘用车19辆)。

也就是说燃料电池商用车在2021年全年的终端市场实际销售只有1875辆,其中含燃料电池专用车1042辆,燃料电池客车833辆(见表1)。

表1,,2021年燃料电池商用车各细分市场终端实际销量与上榜车型数量比(数据来源:工信部及GGII)

可见,2021年商用车企业累计申报了313款燃料电池商用车新车型(含224款燃料电池专用车和89款燃料电池客车),而实际终端实现的销量只有区区1875辆(含燃料电池专用车1042辆和燃料电池客车833辆)。

也就是说,2021年燃料电池商用车实际销量与上榜车型数量之比值只有5.99。

换言之,车企花费巨大代价(包括且不限于研发费用、试验费用、车辆材料刚性成本、财务费用、管理成本等),平均1款新品车型只实现了不到6辆的销量,这种投入产出比可以说是“严重的划不来”,一定程度上给车企造成了巨大的资源浪费。特别是在目前商用车市场特别是重卡不景气的情况下,会影响车企的发展。

草蛇灰线:氢能是一盘大棋,燃料电池汽车只是先手

2022两会,有几位代表委员分别提出了“碳足迹”,其中宁德时代创始人曾毓群围绕动力电池谈碳足迹,小米创始人雷军围绕新能源汽车谈碳足迹,而张天任则是提出:要循序渐进,逐步扩大示范城市群;鼓励煤化工、石油化工、冶金等高碳排放行业的“加氢脱碳”;因地制宜多渠道拓宽氢能来源;逐步建立全生命周期“碳足迹”评价。

由此不难看出,新能源汽车的“碳足迹”已经从上游的矿产资源端穿透到下游的应用端,而氢能的“碳足迹”还需要先从上游和中游“重新丈量”,比如如何从灰氢过渡到绿氢……

曾经,关于“氢能是终极能源”的说法言犹在耳,现在,我们始终坚信道路交通运输领域会是氢能发展的第一站(棋家云:宁失一子,不失一先)。

但我们也不得不看到,在国家示范群补贴政策的引导下,过去三年尤其是2021年上牌燃料电池车型系统功率水平出现显著提升,但相较于发达国家的氢能产业来说,目前国内的部分技术尚不完善,一些核心设备及技术仍受制于人,有可能会被国外“卡脖子”,尤其在产品全生命周期成本和核心零部件及材料国产化两方面痛点突出。

综述:

汽车总站网认为:目前要高度重视我国氢能产业的发展质量,特别要注重仍然被国外“卡脖子”的技术和设备的自主研发、制造,对刚刚处于发展初期的我国氢能产业,不能“大跃进”,而应该通过更多领域、更多行业的交通工具的示范推广,逐步掌握核心技术后,逐渐扩大示范地区,最终实现氢能在我国新能源领域的突破,减少对海外国家能源的依赖,摆脱某些国家对我们的“卡脖子”,真正实现我国的能源保障和安全之需,助力我国“双碳”目标的实现。

手机浏览网

手机浏览网