欢迎您访问中国氢能与燃料电池网

2026-02-03 来源:成都海玖能源 浏览数:354

在全球能源转型的宏大叙事中,氢能被寄予厚望。然而,通往氢能时代的道路并非坦途。一边是ING报告直言全球氢能产业仍处于依赖补

在全球能源转型的宏大叙事中,氢能被寄予厚望。然而,通往氢能时代的道路并非坦途。一边是ING报告直言全球氢能产业仍处于依赖补贴、项目取消频发的“婴儿期”【1】;另一边,中国却在国家战略驱动下,开启了从“示范试点”迈向“规模化应用”的新征程。近期欧盟氢能银行拍卖项目近半数“退赛”的窘境,与中国首批国家级氢能试点全面启动的火热【2】,形成了鲜明对比。这场“冰”与“火”的考验,深刻揭示了两种截然不同的产业发展路径。

图源:AI生成

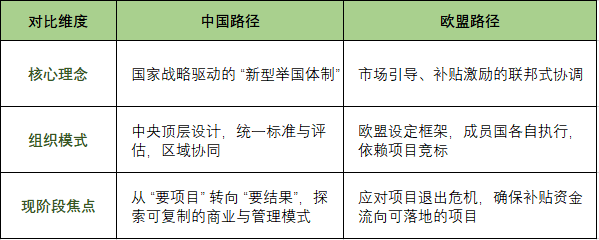

顶层统筹vs市场试水

中外氢能发展的根本差异,首先体现在顶层设计逻辑上。中国已明确将氢能列为“未来产业”和新的经济增长点,其发展具有强烈的国家战略驱动色彩。2025年底,国家能源局依据《能源法》等上位法,统一遴选出首批“41个项目+9个区域”的试点名单,标志着中国氢能产业正式进入由国家层面统筹规划的“规模化试点”新阶段。其目的不仅是项目落地,更是一场为“十五五”乃至更长远政策探路的“压力测试”,旨在形成可复制的管理模式和标准。这是一种自上而下、系统布局的“新型举国体制”路径。

相比之下,欧盟虽然也设定了宏伟的氢能目标,但其发展更多依赖于市场化的金融工具引导,如欧洲氢能银行(EHB)的补贴拍卖。这种模式的核心在于通过财政补贴激发市场活力,但面临项目因经济性、时间表严苛等问题而大规模退出的挑战。这反映了欧盟更多是一种自下而上、由市场和企业主导的“试水”模式,缺乏强有力的跨成员国统筹协调机制,容易因政策衔接不畅和基础设施滞后而遇冷。

区域协同生态vs单体项目推进

在具体推进模式上,中国正着力构建区域协同的产业生态。首批9个区域试点中,7个都是城市群,如武汉都市圈、苏州-南通-盐城等。这些试点不再追求单点突破,而是明确区域内各城市的分工(如武汉搞研发、黄石制氢储氢),旨在构建“制储输用”全产业链的“区域小循环”,最终实现“全国大循环”。这实质上是将氢能作为新型区域基础设施网络进行一体化规划。

反观欧盟,其发展更多呈现为单体项目“锦标赛”。尽管有统一拍卖平台,但项目高度分散,且因各国政策落地进度不一(如部分国家未及时将欧盟可再生能源指令转化为国内法),导致项目难以获得稳定的下游采购协议。中标项目如德国的H2-Hub Lubmin、西班牙的Catalina等,大多是孤立工程,缺乏与区域性输氢网络和终端市场的系统性绑定。当严苛的补贴条件和滞后的基础设施叠加时,项目就变得异常脆弱。

创造需求与全链优化

ING报告指出,全球氢能(尤其是绿氢)发展的核心障碍之一是“需求疲软” ,多数项目找不到稳定买家。对此,中欧采取了不同策略。

中国正在主动“创造需求”并打通全链条。试点项目重点布局“炼油及煤制油气绿色替代”、“氢储能长时长效运行”等场景,旨在将绿氢嵌入现有的能源化工体系,完成“碳代谢置换”。例如,新疆库车的绿氢直供炼化企业,替代传统的天然气制氢。这种模式直接对接了确定性的工业需求。同时,中国正通过布局规模化长距离运输和高密度存储项目,努力破解“生产清洁、输送高碳”的悖论。

欧盟则受困于“先有鸡还是先有蛋”的循环。欧盟氢能银行要求项目具备可靠的承购协议,但成员国政策延迟和市场观望态度,使得承购协议难以达成。缺乏强制性的需求侧政策或明确的工业脱碳路径,导致绿氢生产与消费严重脱节,项目商业闭环难以形成,最终迫使开发商放弃补贴。

规模化降本vs高成本依赖

成本是氢能商业化的生命线。中国通过超大规模制造和应用来急速拉低成本。在电解槽、燃料电池等核心装备上,中国已实现高度国产化(如燃料电池核心部件国产化率超85%),并依托全球最大的可再生能源装机进行规模制造。专家预计,到2030年,中国绿氢成本有望从当前的20-25元/公斤降至10-15元/公斤,在风光富集区甚至可逼近传统灰氢成本。

欧洲虽然技术领先,但其项目规模相对较小,且供应链成本较高。ING报告指出,全球绿氢项目因能源、劳动力和材料价格上涨而持续承压,整个产业链高度依赖政府补贴生存。欧盟氢能银行的补贴旨在填补绿氢与灰氢之间的成本差(“溢价补贴”),但这是一种持续性的财务投入。当补贴条件严苛或项目推进遇阻时,本就脆弱的经济性模型便会崩溃。

从参与者到定义者的可能

展望未来,发展路径的差异可能影响全球氢能产业的规则与格局。

中国凭借其超大规模市场、完整产业链和快速迭代的应用场景,正逐步从“跟跑并跑”转向“并跑领跑”。中国不仅满足于产业规模领先(氢能产消量、绿氢产能、加氢站数量已居世界前列),更在积极参与和主导国际标准制定,推动中国的技术规范和应用模式“出海”,旨在成为全球氢能 “技术与生态”的引领者之一 。

欧盟则面临着实现自身2030年绿氢产能目标的巨大压力。其当前的首要任务是解决内部协调失灵、加速基础设施建设、激活市场需求,以挽救其雄心勃勃的氢能战略。其路径的成功,很大程度上取决于能否将分散的市场力量有效整合,形成统一、连贯的政策与市场合力。

欧盟氢能拍卖的“寒流”与中国氢能试点的“热浪”,并非简单的成败对比,而是揭示了两种基于不同政治经济逻辑的产业培育范式。欧盟模式长于技术创新和市场机制设计,但受制于联盟内部的碎片化和对短期经济性的过度敏感。中国模式强在战略定力、系统规划和通过规模化快速降本的能力,但需警惕投资效率和技术路线的长期风险。

氢能这场全球竞赛的下半场,注定是国家意志、产业组织能力和市场韧性的综合比拼。中国能否通过这场由国家主导的“规模化实验”,为世界提供一条可借鉴的氢能发展路径,不仅关乎其自身的能源转型与产业升级,也将深刻影响全球氢经济的未来版图。这场冰与火的交响,远未到终章。

【延伸阅读】

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://www.h2fc.net/shichangfenxi/show-1128.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网