氢能行业是新兴产业、未来产业,处于导入期和培育期,经过不断的技术突破和发展,市场认为,氢能行业来到了爆发期的前夜。那么,导入期和培育期行业的特点是什么,近几年氢能企业的生产经营状况如何,持续发展的原因是什么。本文通过对氢能行业内主要企业经营数据整理分析,一探究竟。

1、行业生命周期理论

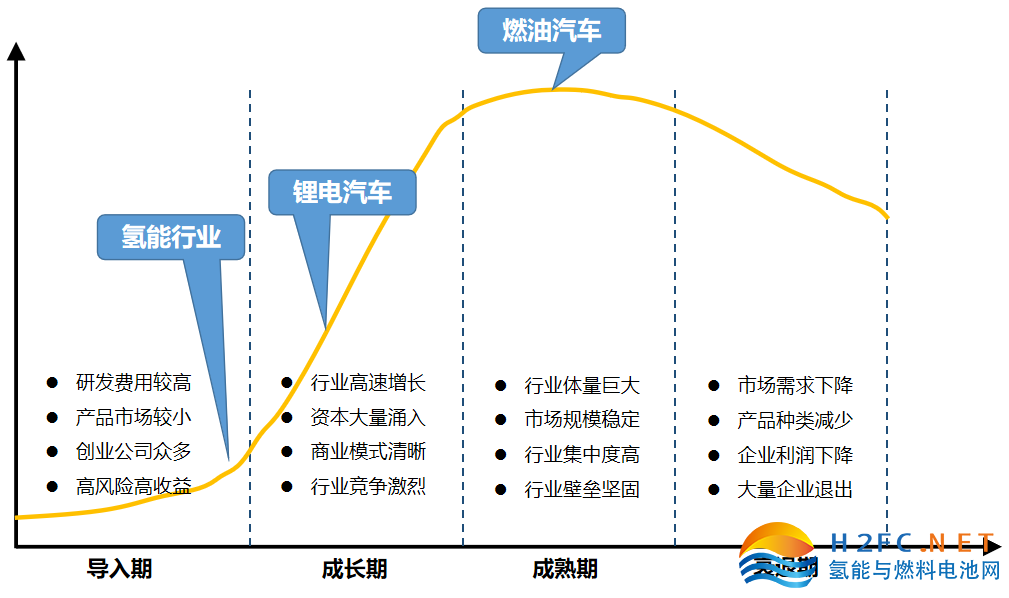

行业的生命周期是指行业从出现到完全退出社会经济活动所经历的时间。主要包括四个发展阶段:导入期,成长期,成熟期,衰退期。

导入期因为行业刚出现不久,企业研发费用高,技术上有很大的不确定性,销售收入低,普遍亏损,主要致力于开辟新用户、占领市场,在产品、市场、服务等策略上有很大的余地,企业进入壁垒较低。

成长期市场增长率高,需求高速增长,技术渐趋定型,行业特点、行业竞争状况及用户特点已比较明朗,企业进入壁垒提高,产品品种及竞争者数量增多。

图1:行业生命周期图

资料来源:公开资料,香橙会研究院整理

生命周期曲线是一条经过抽象化了的典型曲线,各行业按照实际销售量绘制出来的曲线远不是这样规则。影响销售量变化的因素很多,关系复杂,整个经济中的周期性变化与某个行业的演变也不易区分开来,无法用一个战略模式与之对应,应将行业生命周期分析法与其他方法结合起来使用,才不至于陷入分析的片面性。

2、氢能主要企业经营数据分析

(1)营业收入和净利润

我们选取8家披露公司数据的氢能上市公司或递交招股说明书的拟上市公司作为样本,来分析氢能行业。

从营业收入和净利润上看,几家主要公司处于持续亏损状态,多数净利润率在-20%至-30%、个别年份甚至-200%。

仅中鼎恒盛一家持续盈利,其产品为隔膜压缩机及其核心组件,主要应用于氢气和特种气体制备充装、化工、加氢站、军工和核电等各领域。中鼎恒盛2020-2022年前五名客户中氢能客户分别占2家、3家、4家,可见其营业收入的增长得益于近年氢能行业的快速发展;但前五客户销售额占比为31%、26%、24%,集中度不高,下游客户多且分散。

亿华通、捷氢科技、国鸿氢能、重塑股份、深圳氢雄是燃料电池系统及电堆企业,治臻股份是零部件双极板企业,国富氢能的主要产品是车载供氢系统和加氢站成集成。这些企业的业务全部集中在氢能行业。

表1:氢能主要企业营业收入和净利润

资料来源:公开资料,香橙会研究院整理

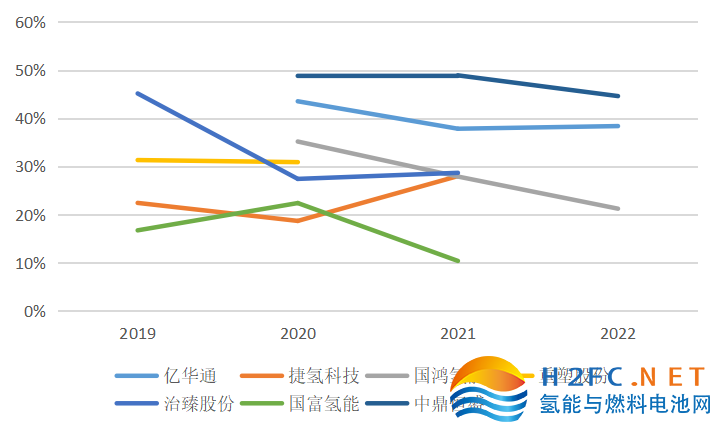

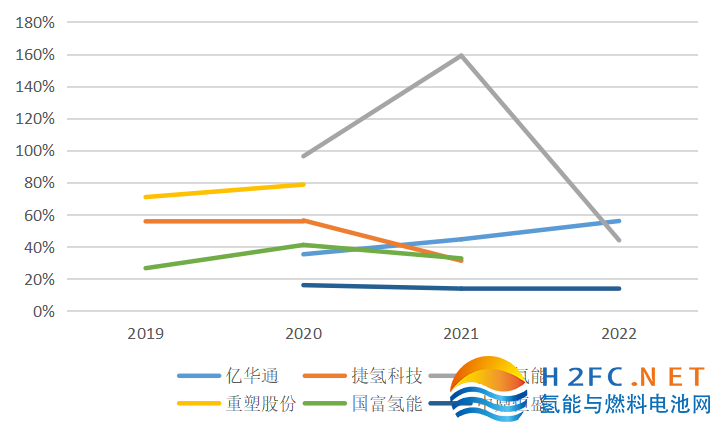

(2)毛利率和期间费用

从企业的主营业务毛利率看,基本在20%以上、高者达到40%左右,可知氢能行业的毛利率高于制造业成熟行业的平均水平。而企业期间费用占营业收入比例普遍在30%以上,甚至有时超过100%,远高于制造业成熟行业的平均水平。并且多数企业的期间费用占比大于毛利率,可以得出期间费用高是造成企业亏损的主要原因。仅有持续盈利的中鼎恒盛期间费用占比低。

图2:主要氢能企业主营业务毛利率

资料来源:公开资料,香橙会研究院整理

图3:主要氢能企业期间费用占营业收入比例

资料来源:公开资料,香橙会研究院整理

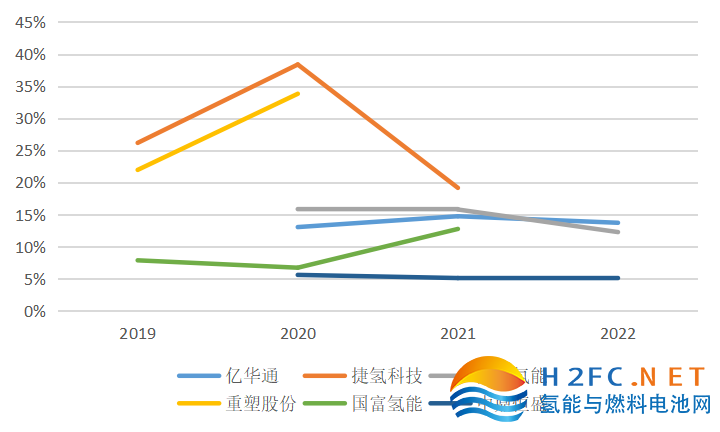

期间费用由销售费用、管理费用、研发费用和财务费用四部分组成,其中氢能企业的管理费用和研发费用占比较高,但财务费用较低、不少企业有的年份出现财务盈利。氢能企业研发占比都在5%-40%之间,远高于高新企业3%的要求,符合新兴产业培育期和导入期的特征。

图4:主要氢能企业研发费用占营业收入比例

资料来源:公开资料,香橙会研究院整理

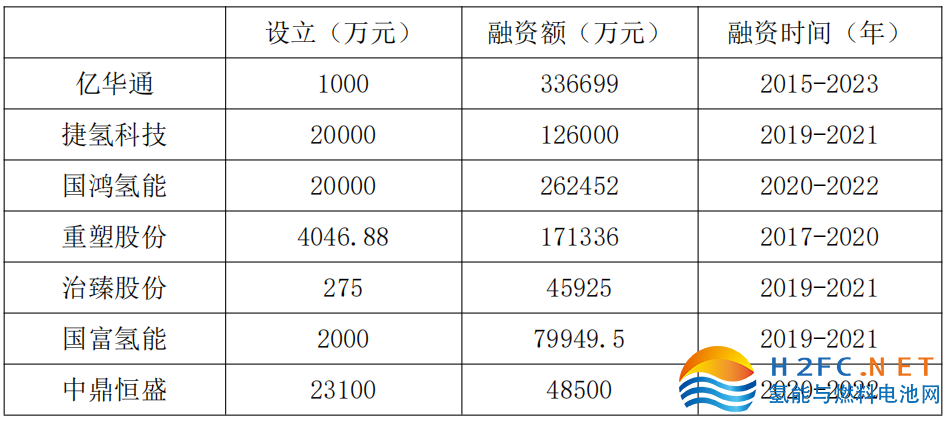

(3)企业融资额

氢能企业初期的发展需要社会的不断投入和培育。亿华通在上市之前的2015-2019年间共融资近8亿元,2020年8月IPO融资13.5亿元,2021年定增2亿元,2023年香港上市融资10.27亿港元。其他企业在报告期内融资最少的也在4亿元以上,多则近30亿元。

企业数据从IPO报告摘取,也都是行业内的主要企业,可见企业发展初期需要大量的研发及其他费用的持续支出,不断的研发投入和融资是企业持续经营的保障。但也正是对氢能未来前景的看好,吸引了大量的资本进行投入。

表2:氢能企业在IPO报告期内的融资额

资料来源:公开资料,香橙会研究院整理

3、小结

从氢能企业的经营数据看出,行业的研发、销售收入、盈利、企业竞争等符合行业生命周期理论导入期的特征,同时行业产品市场较小、创业公司众多、高风险高收益、企业进入壁垒低。

根据行业生命周期理论,预测氢能行业将有以下发展趋势:氢能零碳环保的优势加上安全上的可控,逐渐被大众熟知、接受和推广;商业模式由政府订单为主走向市场化订单为主,开始由toG到toB的阶段;氢能行业将进入高速增长的快车道,吸引社会资本大量涌入;同时氢能产品种类增多,加之资本涌入导致竞争加剧、监管趋严,从而在资金、技术、政策等方面将提高企业进入壁垒。

根据上海经信委的判断,我国氢能汽车“已经实现从0到1的突破,正在逐步从1走向10的过程中”,可以看出行业处在爆发的前期。规模化的生产可以摊销高额的期间费用,同时也能快速降低产品成本,使企业不再依靠融资维持经营,实现行业的可持续发展,为社会创造效益和价值。

手机浏览网

手机浏览网