回顾欧美日韩氢能发展的历程,无论美国的通用、福特,德国的宝马、奔驰和奥迪,日本的丰田、本田,韩国的现代,在漫长的研发中,推出了一代又一代氢动力产品无不是以乘用车为主导,今天关于燃料电池是否适应乘用车却成了一个敏感的话题,甚至,连2023年版的《美国国家清洁氢战略和路线图》(以下简称《路线图》)的应用端也未涉及氢能乘用车,于是市场出现各种解读。

我最近花了一些时间来回顾几大汽车品牌企业氢能发展历史,恰好陈刚师弟送给我一本回顾戴姆勒与巴拉德和福特合作开发燃料电池汽车的书,又有机会访谈到在霍尼韦尔服务过多年的顾茸蕾博士。结合他们的资料与描述,以及我翻阅的众多历史资料,我梳理了美国氢能产业化的历史脉络,并企图从产业发展的逻辑中寻找《路线图》的合理性。

来源:美国能源部国家清洁氢战略和路线图(草案)- 2022年9月

1 航天技术民用化

尽管已经实现能源自主的美国发展氢能的紧迫感远不如欧洲和亚洲国家,我们还是不得不将这个国家的氢能产业放在最显著的位置,这是一个不断创造奇迹的国家,一个代表世界颠覆性创新的国家。

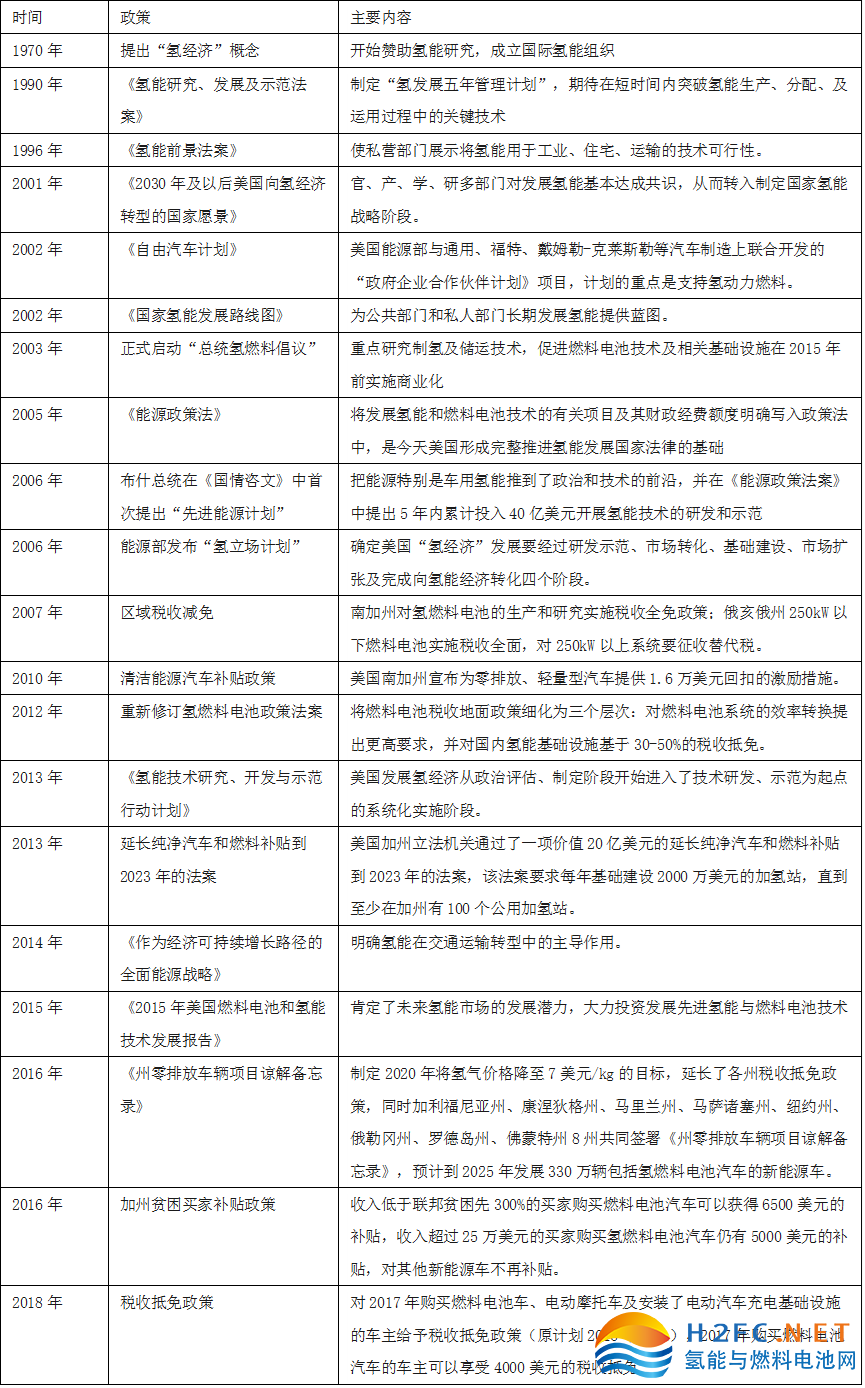

1839年世界第一块燃料电池在英国被发明出来,但直到20世纪50年代燃料电池应用才有了实质性的进展,1965年美国率先用燃料电池将阿波罗送上了太空,1966年通用汽车又将燃料电池用于汽车上。上世纪70年代中期,能源安全和对外国石油的依赖是美国面临的主要问题。多年来,美国能源部在氢气和相关技术方面建立了强大的研发活动,与许多法定机构保持一致,1970年,美国提出了“氢经济”的概念,此时刚好遇到第一次石油危机的爆发,氢能被寄予厚望。

1990年,加州出台零排放汽车(Zero Emission Vehicle,简称ZEV,包括BEV和FCEV)法案,通过强制规定企业零排放汽车销售比例和信用额度积分的方式来迫使车企推广ZEV,大大影响了燃料电池汽车的发展。这一时期,燃料电池在航天领域的专利到期,美国考虑将这一技术民用化,并再次提出氢能发展的规划,这一次提出了研究、发展和示范的法案,当时提出“五年管理计划”,显然对氢能产业化的难度估计不足,并未达到预期目标。此后,美国对氢能的鼓励政策一直没有停止,而且从应用端的可行性研究到示范应用。

2 制定国家氢能路线图

进入21世纪美国政、产、学、研多部门对发展氢能基本达成共识,从而转入制定国家氢能战略,2001年提出30年氢能源转型的愿景。2002年4月美国制定了《国家氢能路线图》,为协调长期的、公共的和私人的氢能发展提供基本的方向;2002年11月又制定了长期的战略规划,概述了氢在美国国家的潜在作用和实现氢能经济的共同愿景。

在这份战略规划里,详细地制定了从制氢、氢气输送、储氢、氢燃料电池、终端应用场景等做了全面的阐述,这已经是一个基于全产业链的氢能战略。此后的十年,美国围绕氢能产业链建设展开了基础建设与激励机制。到2014年,随着燃料电池在汽车领域技术的成熟,美国明确氢能在交通运输转型中的主导作用。

2020年美国又将氢能产业的重点转向清洁氢的降本,美国能源部(DOE)即提出了氢能项目计划,初步规划了到2030年及更长时期氢能研究、开发和示范的总体战略框架。

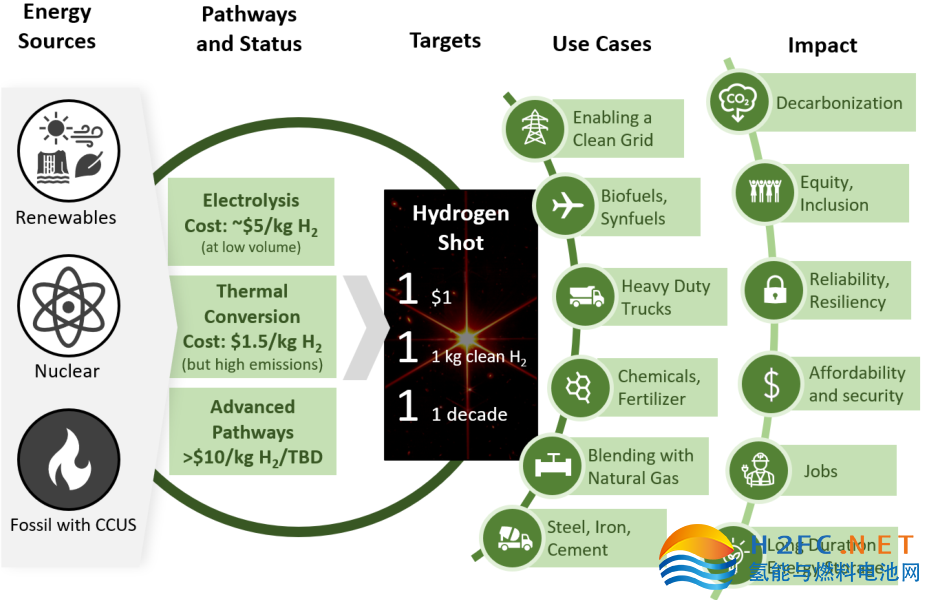

2021年,氢能攻关计划(Hydrogen Energy Earthshot)首次提出了降本目标,预计到2030年,清洁氢成本降低80%至1美元/千克。

2021年11月,拜登签署了《两党基础设施法》(BIL),提出对清洁氢产业投资95亿美元,其中:

(1)80亿美元用于区域氢能中心建设;(2)10亿美元用于电解水制氢计划,包括从研发、示范到产业化的完整创新链,投资初期从降低电解槽资本支出入手;(3)5亿美元用于制氢和回收,并支持美国清洁氢设备的制造。

2022年8月的通货膨胀削减法案为氢能产业链环节提供补贴和贷款,主要包括上游制氢、制氢设备、下游工业示范部门、氢燃料电池车等。

2022年9月,DOE发布了国家清洁氢能战略和路线图草案,2023年6月发布了国家清洁氢能战略和路线图,全面概述了美国氢气生产、运输、储存和使用的潜力,美国实现清洁氢能的主要挑战,及促进氢能发展的关键战略。路线图的目标为在2030年碳排放水平较2005年低50-52%,2035实现100%的无碳污染电力,2050年实现净零排放。根据路线图的预计,美国2030、2040、2050年清洁氢的预计市场空间分别为1000/2000/5000万吨,2030年氢能建设可以带来10万个直接和间接净新增就业。

“氢能计划”设定了到2030年氢能发展的技术和经济指标,主要包括:(1)电解槽成本降至300美元/千瓦,运行寿命达到8万小时,系统转换效率达到65%,工业和电力部门用氢价格降至1美元/千克,交通部门用氢价格降至2美元/千克;(2)早期市场中交通部门氢气输配成本降至5美元/千克,最终扩大的高价值产品市场中氢气输配成本降至2美元/千克;(3)车载储氢系统成本在能量密度2.2千瓦时/千克、1.7千瓦时/升下达到8美元/千瓦时,便携式燃料电池电源系统储氢成本在能量密度1千瓦时/千克、1.3千瓦时/升下达到0.5美元/千瓦时,储氢罐用高强度碳纤维成本达到13美元/千克;(4)用于长途重型卡车的质子交换膜燃料电池系统成本降至80美元/千瓦,运行寿命达到2.5万小时,用于固定式发电的固体氧化物燃料电池系统成本降至900美元/千瓦,运行寿命达到4万小时。

表 美国50多年来氢能产业政策

3 氢能重点转移

但显然,美国自上世纪60年代的军转民燃料电池技术似乎已经不再是重点,而是将经济性和氢的能源属性放在了更重要的位置。

美国认为,氢不仅是高效的清洁能源,也是经济增长的驱动力,包括:氢的重量能量含量是所有已知燃料中最高的,比汽油高3倍,是包括液体燃料在内的整个化工行业的关键原料;氢与燃料电池或基于燃烧的技术一起,可以在运输、固定或远程电力以及便携式电力应用中实现零排放或接近零排放;氢可以用于千兆瓦时的储能,并作为电网的“响应负载”,以确保电网稳定,提高发电机的利用率,包括核能、煤炭、天然气和可再生能源;氢气可用于各种国内行业,如钢铁、水泥、氨和其他化学品的制造;氢气可以由不同的国内资源生产,用于多个部门,也可以用于出口,预期到2050年,氢技术的全球市场潜力将达到2.5万亿美元,据估计,氢经济每年可带来7500亿美元的收入,并累计创造340万个就业岗位。

敏感的人从2023年版的《美国国家清洁氢战略和路线图》看到一些信息,美国本次提出了氢气从制取到运输的降本目标,在应用端也提出了燃料电池的使用寿命和成本目标,但在交通领域鼓励的是重型卡车而没有乘用车。

图片4 渐进式创新与颠覆性创新的差异

毫无疑问,通用汽车是现有汽车品牌中最早开始燃料电池汽车研究的企业,早在1964年便开始燃料电池的研究,1966年推出第一台燃料电池汽车,是上世纪70年代第一波氢能浪潮的先锋。到1995年又启动了Giner Stack发展计划,先后与埃克森美孚、BP、雪佛龙、壳牌、丰田汽车、铃木、宝马等能源及汽车企业的合作,并于2003年推出世界首款可驾驶的采用线控技术的氢燃料电池概念车——Hy-wire。

福特汽车也是燃料电池汽车重要的践行企业,1998年加入由戴姆勒和巴拉德组建的燃料电池汽车联合实验室,这一合作于2005年终止。

此后一段时间,美国的乘用车几乎搁置了他们的燃料电池汽车发展路径,通用汽车在研究燃料电池汽车的同时,也在研究电动汽车,1996年便推出了首款量产纯电动车EV1,通用亦是电动汽车的开山鼻祖,早在1912年就生产过682辆电动卡车。就像今天纯电动汽车的车轮跑到了燃料电池汽车的车轮一样,上个世纪初期燃油车的车轮跑到了电动汽车的前面,企业需要在趋势上做选择。曾经改变世界的汽车巨头福特的命运也没有更好,燃料电池汽车输给了丰田和现代,电动汽车输给了“新势力”。

显然,以渐进式改革为指导思想的传统汽车企业并不适应颠覆性创新的环境,这不是美国单个国家的现象,传统企业路径依赖和创新机制与“新势力”不同是产业变革中遇到的普遍问题。美国今天的氢能政策没有提出乘用车的目标,是因为整车企业短时间内无法达成盈利目标,没有走下去。

但显然,美国依然是全球氢能产业发展最先进的国家之一,“华尔街”赋予了这个国家极强的创新活力,机会与风险并存的风险投资成就了无数美国的科技型企业,成就了IBM、Facebook,也成就了特斯拉。

不偏不倚,美国的风险投资刚好遇到了马斯克,电动汽车率先突破成为了燃料电池汽车发展的阻力。同样,燃料电池领域的“新势力”普拉格能源、尼古拉也在演绎机会与风险的极限,也是美国燃料电池重卡、叉车、固定式发电等应用领域的希望所在。“新势力”企业来自风险投资的资金是“零成本”,而传统企业却面临投入产出的巨大压力,这是市场的创新机制导致的必然结果。

至于,为什么同样是传统车企的丰田和现代能够在乘用车上胜出,以至于今天有机会布局氢能乘用车,德国Werner Tillmetz和 André Martin在《Wasserstoff auf dem Weg zur Elektromobilität》一书检讨到:欧洲企业与北美企业比较在创新机制和文化上存在差异,欧洲企业对创新项目需要充分论证才会进入市场开发,而北美企业通常会在应用中来验证理论上的可能性。而且他们认为,对于产业链复杂、跨学科、跨部门的氢能产业戴姆勒与巴拉德、福特的科研体系达不到NEDO统一协调国内产业链资源的效率。事实上,尽管美国风险投资胜于欧洲,但风险投资主要关注的是创新型企业,美国传统车企的风格与欧洲车企并无本质上的差异。

而顾茸蕾博士分析到,日韩企业的持续创新在细节上与欧美企业又有差异,欧美传统企业希望科研投入能在预期的时间内看到经济效益,而丰田企业却有一套保持企业新项目储备的机制,他们有一笔资金专门投入未来技术,属于公司固定的成本开支,不会列入公司生产单位的业绩考核,所以丰田储备的技术其实远高于其他传统车企。

事实上美国在全球氢能领域的成就依然超前,这是因为氢能产业链长,除燃料电池外,还涉及到众多的技术,包括化工技术、电解水技术、氢气的储运技术(管道、液氢、盐穴储氢等),美国都有很好的基础。2021年,美国氢气产量达到1000万吨,主要应用于石油精炼(55%)、制氨和甲醇(35%)。当前美国电解槽装机规模超3.7GW。

截至2022年底,公开宣布的清洁氢生产项目生产潜力达到1200万吨。在储运端,美国当前有专用氢气管道约2575km和三个地质储氢洞穴,已经建成液化工厂11座累计产能超过200公吨/天。终端包括6万+台燃料电池叉车、50个加氢站、80+台燃料电池公交车、1.6万+台燃料电池车。

我理解,美国现阶段在乘用车领域的优势主要在电动车,而亚洲国家燃料电池乘用车的优势更加明显,所以,美国当期的路线图并不代表世界燃料电池汽车的趋势就此搁置。固然,燃油车时代的品牌时代,发动机是品牌车企重要的核心竞争力,但对于颠覆性电动汽车,技术突破有先有后,率先突破电池技术的不一定是整车企业,整车厂无法等到自己电池的成熟再启动电动车战略。现阶段全球汽车市场产业严重过剩,燃料电池产业化进程更多取决于基础建设和成本的下降,全球绿氢产业的发展显然有助于这个目标。

手机浏览网

手机浏览网