一、招股书中披露的行业数据

1、国鸿口径

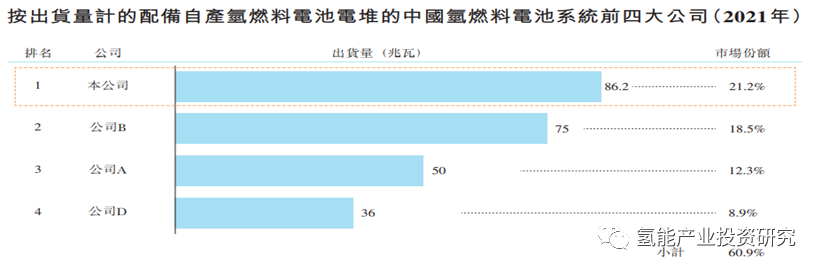

按国鸿招股书中披露口径,2021年度,中国燃料电池系统总出货量为20亿(405.7MW),其中国鸿占21.2%,对应其披露的燃料电池系统收入4.1亿(86.2MW),逻辑上也基本对应;按国鸿“配备自产燃料电池电堆的中国燃料电池系统前四大公司”口径,其披露某北京公司(推测应为亿华通)燃料电池系统出货36MW,占8.9%;

2、亿华通口径

如对照亿华通招股书披露口径,2021年度燃料电池系统收入5.1亿(58.58MW)市占率27.8%,则双方市占率口径差距较大。如果说,亿华通在香港披露相关行业数据时,国鸿仍未公布其相关数据,会有一定差距可以理解;有意思的是,在亿华通已经公布公司的相关数据,国鸿招股书中不采纳,则有点令人费解。

3、口径与比较

到底市占率是多少,谁是第一?国鸿用的是出货量及配备自产燃料电池电堆的中国燃料电池系统口径,亿华通用的装机量及燃料电池系统总销售功率输出计算口径,无法比。

换一个角度,如果国鸿披露的数据“中国燃料电池系统总出货量为20亿元(405.7MW)”,基本准确,对应其国鸿的系统出货金额4.1亿(86.2MW,自己披露市占率21%),对应亿华通自己披露的系统销售金额5.1亿(58.58MW,自己披露市占率27.8%),则一个销售金额占优(单价较高)、一个出货量占优(价格相对便宜)。另外可以大致推测,2021年国鸿的出货量1222台(套),结合亿华通披露数据全国装机2200套,可见国鸿的出货相当数量未在年内实现装机。

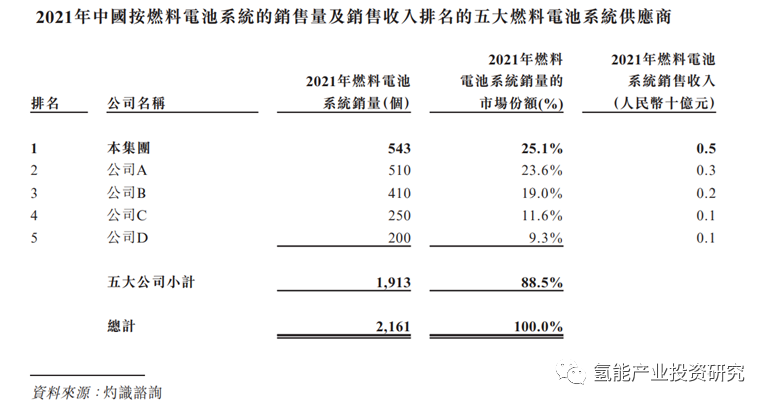

但双方招股书中披露行业数据,如国鸿披露2021年中国系统市场规模405.7MW(20亿元),亿华通披露2021年中国系统装机量为172.7MW(2200套),销售功率210.59MW(前五家占192.9MW,占91.6%),差距太大原因是什么,各自数据来源是否权威?另外,关于对手的出货量或销售量与对手披露的实际数据差距太大,及亿华通披露的某广东公司(推测为国鸿)2021年系统销售收入约1亿元,虽然他们都没有直接点出竞争对手公司的名字。

可见,国鸿及亿华通招股书中披露所谓行业竞争对手的数据都有点不靠谱!但实事求是,亿华通招股书的披露深度与细致超过了国鸿。

二、思考及建议

不建议采用概念模糊及收集权威数据困难的口径,如国鸿采用的“配备自产燃料电池电堆的中国燃料电池系统前四大公司”口径,是一个较模糊概念。还是建议比概念边界明确的干货,如:

1、公司/分部收入比较:营业收入是确定的会计比较口径,可以比较分部营业收入,如系统(如150KW系统、60KW系统等),电堆各分部销售收入,可以详细进行披露。燃料电池系统主要用在车上(单个数量概念很强),建议同时披露年销售多少台/套;考虑到实现了销售,可能不一定在当年投入运营/装机,如当年电动车上牌的故事;可以再结合权威的装机数据。

2、装机数据比较:到底多少实际运营/装机建议直接采用国内权威机构的数据,如国家燃料电池汽车示范运行监控平台的数据,中汽数据有限公司的相关数据具有独有的优势,个人认为他们的统计数据应是比较全面与权威,包括运营里程数、甚至相关故障数据在平台上都可以获得(个人希望他们做为中央企业,能免费向市场公开相关数据)。

3、相比亿华通,国鸿招股书中所有采购与销售对手名字都未披露,有点遗憾,与自身定位行业诸多第一的格局有点不够高哈!

一般而言,销售收入或销售量(MW或套)会大于装机量。所谓自产、国产化等数据可以单独披露自家公司的数据,其它非上市公司的相关真实数据,应比较难获得并进行比较的。

三、两家披露的行业相关数据

1、国鸿(弗若斯沙利文)口径:

电堆:自2017年至2021年,中国氢燃料电池电堆按出货量计的市场规模由49.6兆瓦迅速增至522.3兆瓦,复合年增长率为 80.1%。同期,中国氢燃料电池电堆按出货价值计的市场规模由人民币5.2亿增至人民币12.5亿元。 2020年,我们不再主要直接销售氢燃料电池电堆。

2022年,预计为1,044.1兆瓦增至2026年的15,044.6兆瓦,复合年增长率约为 94.8%。于2030年前,电堆的出货量将激增至100,300.0兆瓦,自2027 年至2030年的复合年增长率约为59.1%。按出货价值计,电堆的市场规模将由2022年的人民币20亿元增至2026年的人民币147亿元及 2030年的人民币661亿元。

系统:自2017年至2021年,系统的出货量由38.6兆瓦跃升至405.7兆瓦,复合年增长率为80.1%。 于同期,中国氢燃料电池系统按出货价值计的市场规模由2017年的人民币6.32亿增至人民币20.68亿元。

电堆价格:2017年人民币10,500元╱千瓦,2021年的约人民币2,400元╱千瓦, 间的复合年增长率约为-30.9%。预计到2026年,降至约人民币980元╱千瓦,并于2030年降至约人民币660元╱千瓦

系统价格:2017年16,400元╱千瓦,2021年5,100元╱千瓦, 复合年增长率为-25.3%。预计在2026年下降至人民币2,100元╱千瓦,在2030年下降至人民币1,400元╱千瓦

2、亿华通(高工、灼识)口径:

电堆:2017年至2021年,中国燃料电池系统装机量从37.8MW提高至172.7MW,复合年增长率为46.2%。

系统:预计未来中国燃料电池系统装机量将迎来快速增长,在2026年达到7,679.8MW,2021年至2026年复合年增长率为113.6%。

价格:2022年,中国燃料电池系统的每kW平均售价(扣除补贴)约为人民币1,600元,预计于2025年约为人民币800元。

四、两家披露的市场份额

1、国鸿(及弗若斯沙利文)口径:

(1)电堆出货

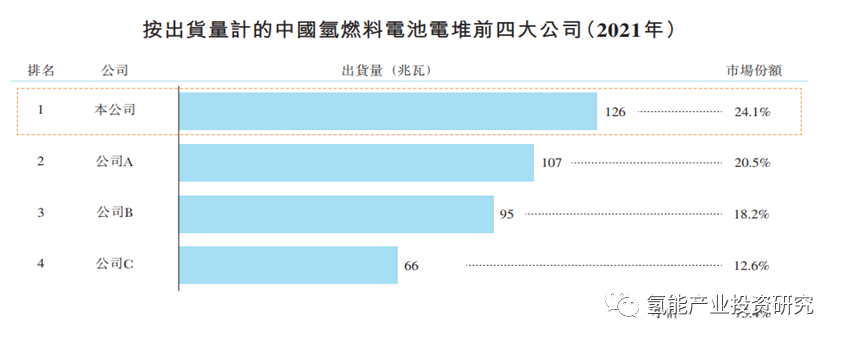

于2021年,按出货量计,中国氢燃料电池电堆的市场规模约为522.3兆瓦,其中 前四大公司约占市场总规模的75.4%。于2021年,本公司氢燃料电池电堆的出货量为 126兆瓦,占有24.1%的市场份额,于本行业中排名第一。

(注:推测A似为重塑、B似用捷氢、C似为神力)

(2)系统出货

于2021年,按出货量计,中国氢燃料电池系统的市场规模约为405.7兆瓦。2021年,本公司出货量约为86.2兆瓦,占有21.2%的市场份额,按配备自产氢燃料电池电堆的氢燃料电池系统的出货量计排名第一。

注:推测D应为亿华通

2、亿华通(及高工、灼识)口径:

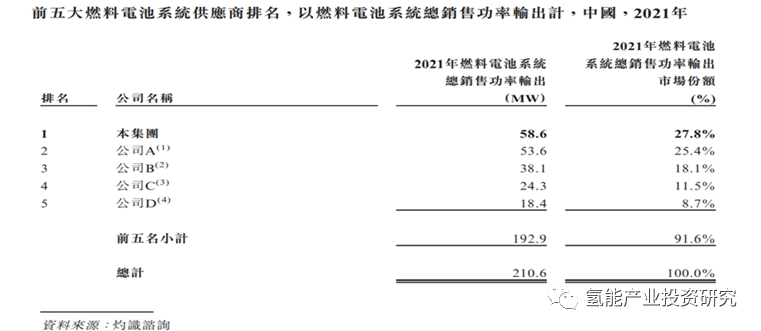

公司2021年出售 543套共58,580kW燃料电池系统,而2020年出售494套共35,600kW燃料电池系统。

五、两家主要数据比较(采用各自披露数据)

注1:国鸿市系统占率口径是配备自产氢燃料电池电堆的氢燃料电池系统出货量;亿华通系统市占率口径是燃料电池系统总销售功率输出计算;

注2:亿华通:2019年至2022年3月,金属双极板的电堆的燃料电池系统毛利分别为23.0%、34.6%、 35.8%及36.3%,石墨双极板的电堆的燃料电池系统毛利则分别为 49.0%、51.6%、50.3%及44.4%。

五、其它数据

1、国鸿

公司燃料电池电堆的出货量自2017年至2021年连续五年排名第一,装载了我们产品的商用车数目在全国氢燃料电池商用市场的保有量占比超过50%。截至2022H1,电堆出货量已超过450兆瓦。同时装载公司产品的商用车在全国燃料电池商用车市场的保有量占比已超50%,市场占有率高,竞争优势显著。此外,公司电堆除自用配套系统外,也同时配套20多家系统企业。2022H1公司系统装机量达到29.77兆瓦,位列国内第一。2020年起,公司由主要直接销售电堆转向销售配套自产电堆的系统。

截至2019年、2020年及2021年12月31日止年度以及截至2022年6月30日止,公司整体毛利率分别为30.4%、3.5%、27.9%及18.6%。

截至2019年、2020年及2021年12月31日止年度以及截至 2022年6月30日止六个月,9SSL燃料电池电堆及采用9SSL燃料电池电堆的氢燃料电池系统的销售收入持续减少,分别占我们总收入的约88.4%、73.5%、3.8%及1.2%。

2020年,国鸿推出的鸿芯GI氢燃料电池电堆价格为人民币1,999元╱千瓦。

2、亿华通

截至2021年12月31日,我们的燃料电池系统已经为中国超过1,800辆在路上行驶的燃料电池汽车提供动力,单台车辆平均行驶里程接近4万公里,累积安全运行距离超过74百万公里,累积安全运行时间超过1.6百万小时,运营里程及时长均稳居行业前列。

2019年至2021年度,公司整体毛利率为44.5%,43.2%,37.5%。从分产品毛利角度,搭载配备金属双极板的电堆的燃料电池系统毛利分别为23.0%、34.6%、 35.8%,石墨双极板的电堆的燃料电池系统毛利则分别为 49.0%、51.6%、50.3%及44.4%。

2020年,推出80kW机型,销量为324套,合共25,920kW。该销售额占2020年燃料电池系统销售额的72.4%

2021年,销售了140套150kW型号,占我们于 2021年销售燃料电池系统的44.3%。

手机浏览网

手机浏览网