欢迎您访问中国氢能与燃料电池网

2023-08-12 来源:势银能链 浏览数:583

燃料电池产业现如今的发展相较过去已是截然不同。随着国家及地方政府近些年的鼎力相助,参与玩家数量正在不断增多,从上游材料直

燃料电池产业现如今的发展相较过去已是截然不同。随着国家及地方政府近些年的鼎力相助,参与玩家数量正在不断增多,从上游材料直至下游终端已基本实现了本土化,并将应用范围不断扩展,小至瓦级,大到兆瓦级。

在诸多应用中,燃料电池车用端表现出了极其优异的特点:零污染;效率高(内燃机的2.5倍);燃料加注快;续航时间长;噪音相对小(主要来源是空压机);运动部件少;高度智能化有利于远程监控。同时,燃料电池汽车在使用方式上和传统内燃机汽车没有本质的区别,还可以兼做移动发电站,使得车用端备受关注。

随着氢车示范的不断进行,燃料电池产业也正在稳步发展。对比之前,如今国内燃料电池车用端(此处指质子交换膜燃料电池)在多个方面都有显著进步——

设计水平、工艺技术和制造能力有长足进步;

关键材料与核心部件基本实现国产化;

一些性能指标达到甚至超过国外先进水平;

成本大幅下降,平均每年下降约20%。

据业内人士介绍,目前多数单堆功率在150kW之内,金属板电堆堆芯体积功率密度多在5kW/L左右,多数系统功率在110kW之内,但也有单堆功率已达300kW,有的系统功率达到了250kW。目前电堆堆芯体积功率密度最大达6.2kW/L,燃料电池系统体积功率密度最大达1kW/L、质量功率密度最大超0.8kW/kg;可靠性和寿命也显著提高,据公开报道设计寿命最长达4万小时,实跑数据有待进一步验证。

尽管燃料电池产业进步飞速,业内资深专家对该产业发展仍较为担忧,当下车用看似是所有燃电应用端最为成熟的领域,实则不然,燃料电池在汽车上的应用是最艰难的一步,专家强调在车用领域应该是最后实现商业化。

为什么会这么说呢?首先,根据势银(TrendBank)数据汇总,从2017年至今,全国氢燃料电池汽车累计上牌15725辆(2023H1氢燃料电池汽车上牌数据为2262辆),距离2025年5万辆的保有量仍有很大差距,留给燃料电池汽车的时间也是相当紧迫。因此单看上牌数据势头向上是片面的,当与燃料电池汽车发展预期相比时就显得较为乏力。

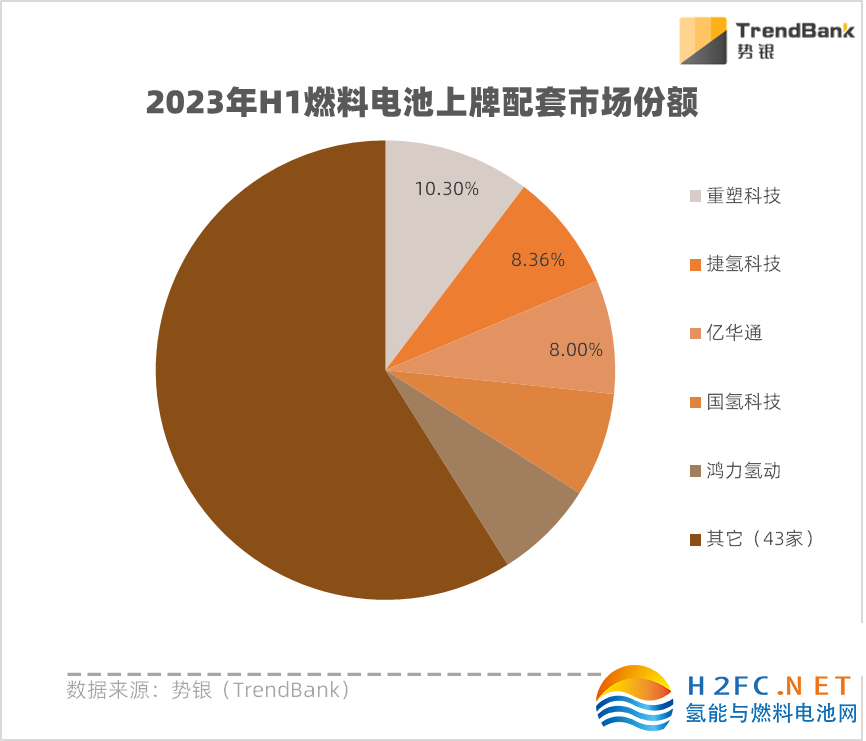

其次,从上半年燃料电池系统配套上牌来看,TOP5集中度首次跌至40%左右,配套企业的数量创下50家新高。数据分析显示,燃料电池汽车产业已达到快速增长期的初期阶段,但行业实际情况表明目前只是存量市场的内卷罢了,还远未达到增量市场的快速增长期。也就是说,现在是真正来到了燃料电池行业拼技术、资金、综合实力的淘汰期,各家企业在现有存量之中作斗争对于燃料电池汽车的长远发展没有太大的意义,更应该将发力点从存量之争中转变为自身实力的提升。

那既然有业内人士认为汽车领域较难实现全面的商业化发展,且车用领域的实际增量缓慢,为何近两年来仍然能如此火热呢?

这主要在于当下各个国家及地区对于燃料电池车用端的推崇力度较大,尤其是国内各地方政府对发展氢燃料电池车的热情似乎被一夜点燃,不仅纷纷出台氢能与燃料电池车产业发展规划,对应的氢能产业园也如雨后春笋般部署、建设起来,这使得燃料电池汽车各类车型的运营落地层出不穷,向社会各界展示了其发展欣欣向荣的单一面孔。

此外,国内出现了对于单堆系统大功率的狂热追求现象。根据业内反馈了解,丰田作为国外的龙头企业,目前尚未开发单独的大功率系统,但国内各个功率段都很丰富。在当前爆发增长期内出现此现象也引人深思,我们必须认可国内燃料电池车用端的进步,但是否过于冒进?换言之,在低功率段系统还未得到充分验证的情况下,就开始进行百千瓦的尝试,不能否认勇于挑战的精神,可确实会存在一些隐患。

总的来说,把功率做大确实是好事,但是更该考虑怎么做精;争存量也对彼此的发展有促进作用,但更需要想着怎么把蛋糕做大。燃料电池汽车在政策优先培育的环境下,发展不及预期是不应该的。

从长远来看,目前燃料电池车用发展缓慢的“病根”仍是技术、成本上的问题,其商业化需要重点考虑可靠性、耐久性、经济性等方面。对此,有业内人士向势银能链表示,其常常会考虑几个问题——

1、可靠性:燃料电池可靠性跟常规的发电技术相比还不是很理想,当燃料电池系统出现故障时,耽误用户使用的经济赔偿怎么解决?

2、耐久性:行业内燃料电池系统实际运行寿命2万小时可以称得上是一道门槛,而在这期间电堆等核心部件需要更换多少次?

3、成本:目前燃料电池系统的价格相较过去有了显著下降,但电堆等部件的更换会导致实际成本大幅飙升。

4、氢耗:据研究显示,燃料电池平均工作效率每提升1%,整车百公里氢耗减少约0.95L(17.1g),系统效率是降低氢耗的关键因素之一,产业玩家该如何有效提升燃料电池的系统效率以达到与内燃机相竞争的水平。

5、系统电效率:按国标额定单电压0.6V来算,系统的电效率只有37%左右,0.6/1.25*97.5%*83%*95%,0.6V的额定点显然过低,用户不接受。

对于上述五大难题,整个行业需在“生长期”中静下心来,在协同并进提升产品质量的同时,如何助推车用市场增长期的真正到来才是燃料电池汽车目前发展的重要课题。

当然,燃料电池车用的发展也离不开标准化的制定。在8月8日国家六部门联合印发《氢能产业标准体系建设指南(2023版)》中,就专门对氢能应用提出了重点,其中车辆应用中要求统一车辆的技术要求、试验与检验、安全要求等33条标准,包括26条国家标准和7条行业标准,在应用领域里是最多的。可以见得国家层面仍有心帮助燃料电池汽车产业整体标准建设提速,以改善同质化竞争市场格局,提升国内产品质量,虽在未来的发展过程中会面临着内燃机在车用端能源转型后的良性竞争,但对于燃料电池产业的长远发展也具有较大的促进作用。

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://www.h2fc.net/shichangfenxi/show-912.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网