欢迎您访问中国氢能与燃料电池网

2023-07-22 来源:全球氢能网 浏览数:670

钢铁可能是现代社会的重要产品,但它也是二氧化碳排放的主要来源。那么,在实现净零排放的道路上,绿色钢铁能发挥什么样的作用呢

钢铁可能是现代社会的重要产品,但它也是二氧化碳排放的主要来源。那么,在实现净零排放的道路上,绿色钢铁能发挥什么样的作用呢?虽然目前它的价格是传统产品的两倍,但它带来了许多好处——对重钢产品来说,价格只会小幅上涨。

钢铁的可持续性困境

钢铁是现代社会的关键材料。它为我们提供了房屋、桥梁、运输、以及基本设备和产品。它不仅仅是旧工业革命的遗迹——钢铁在低碳经济中也至关重要。电动汽车、电动公共汽车和电动火车等绿色交通工具需要大量的钢材,风力涡轮机和电解槽也是如此。但是,令人遗憾的是,目前钢铁生产也是全球温室气体排放的主要来源。

更环保的替代品仍然需要证明自己,而且在竞争激烈的市场上,它们往往因为价格过于昂贵得令人望而却步。彻底改变生产流程需要数年时间,因此变革往往极其缓慢。

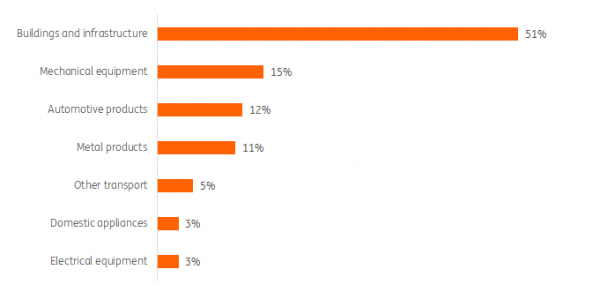

钢铁是现代社会不可或缺的一部分

2022年全球钢铁使用量行业百分比:

炼钢是一个能源密集的过程,目前的技术主要基于煤炭。如今,它每年排放27亿吨二氧化碳,占全球年排放量的7%。中国、韩国和日本的这一比例分别为15%、14%和12%,几乎翻了一番。

彭博新能源财经(BNEF)的数据显示,随着全球人口不断增长和经济日益繁荣的共识,到2050年,钢铁需求预计将增长35%。虽然该行业在能源效率方面正在改善,但如果钢铁生产继续以煤炭为主,排放量可能会进一步增加。

这并不完全符合创造净零经济的目标。所以,我们来看看可能的技术解决方案的商业案例,以减少钢铁行业的碳排放。我们将评估目前所处的位置,以及企业目前为实现净零排放目标所面临的各种压力。随着科学的进步和适应,我们还将研究哪些替代燃料可以证明是技术的领跑者。

减少炼钢排放的主要策略有三种:

1、缓和对钢铁的需求

这是一项艰巨的任务,因为人们普遍认为,到2050年,钢铁的需求将不断增长,铝和混凝土等钢铁的替代品也是碳密集型的。用钢铁代替另一种排放大量碳的产品,在帮助气候方面并不是进步。

2、提高现有钢铁厂的能源效率

这对以煤为基础的老钢铁厂尤其有帮助,因为使用更高品位的矿石或采用更有效的技术将煤注入熔炉,可以减少高达30%的排放量。材料效率也可以通过使用更多的回收钢材来提高——但目前全球85%的废旧钢材被回收,回收率已经很高了。大多数钢铁产品在回收之前还要使用几十年。因此,没有足够的再生钢来满足不断增长的需求,世界仍然需要大量的“原钢”。

3、在炼钢过程中应用技术修复

例如,通过使用清洁电力电弧炉使部分过程带电,或者通过捕获和储存传统煤基钢铁生产过程中排放的碳。这项技术被称为碳捕获和储存(CCS),它保留了目前以煤为基础的过程,同时可以减少75-90%的排放量。用氢等合成燃料替代煤炭是另一项技术解决方案,可以大大减少碳排放。如果氢是以一种清洁的方式生产的(即来自太阳能电池板、风力涡轮机、水力发电或核能等低碳能源的蓝色氢或绿色氢)。虽然技术修复是向净零经济转型的重要推动因素,但它们有反弹效应和杰文斯悖论的风险:一旦气候影响减少,钢铁需求可能会上升。

考虑到减少需求和提高能源效率的局限性——尽管存在杰文斯悖论——我们认为,CCS和氢可能在钢铁行业向净零排放经济过渡的道路上发挥关键作用。

氢与电气化相结合是净零经济中绿色炼钢的最终形式。CCS是大幅降低全球许多现有燃煤钢厂碳排放的关键途径,尤其是那些可能在未来许多年里仍在运营的年轻钢铁厂。

请注意,由于两个原因,我们没有探索以气体为基础的炼钢。首先,天然气通常被视为一种过渡燃料,而不是净零经济的主要能源。这一作用通常归因于氢等合成燃料。其次,出于实际原因,我们必须限制建模选项,因为它们相当复杂。因此,重点关注煤炭路线是有意义的,煤炭路线占全球钢铁产量的70%左右,同时研究绿色钢铁生产的最终形式。

然而,我们确实相信气基炼钢将作为一种中间技术,并可能成为氢基炼钢的垫脚石。事实上,最新的以天然气为基础的钢铁厂通常是双燃料工厂,一旦未来绿色氢气充足,就可以很容易地从天然气转换为氢气。专家认为,这种情况可能会在2035年以后出现。

CCS和氢气能提供一个神奇的解决方案吗?

钢是由铁制成的,铁是我们最熟悉的金属之一。自古以来,人们就开始使用铁器,历史学家甚至将一段650年的历史时期称为铁器时代(the Iron Age,可追溯到公元前1200-550年)。工业革命使铁变成高质量的钢成为可能,并引发了我们现代社会的许多钢铁应用。

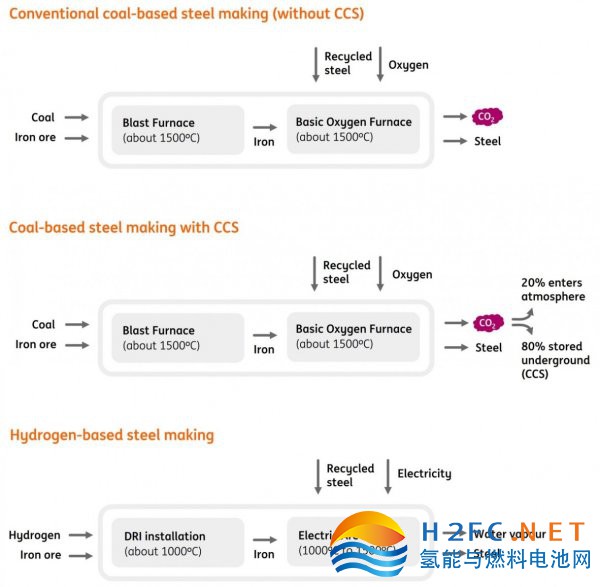

炼钢包括两个步骤,首先是将氧化铁(从地下开采)还原为纯铁,然后将其转化为钢。有数百种不同形式的钢,但都是由铁制成的。

将铁矿石转化为铁和随后的钢的过程需要非常高的温度,因此需要能源来产生热量。在传统工艺中,煤既被用作将铁矿石还原为铁的原料,又被用作产生热量的能源。

将铁矿石转化为铁的第一步是迄今为止能源和碳密集度最高的阶段,在以煤为基础的炼钢过程中,其碳排放量约占80%。

煤基炼钢和氢基炼钢的三种钢铁生产技术是本文的中心:

碳捕集与封存的好处

碳排放可以被捕获并储存在地下(CCS)或用于其他经济领域(碳捕集利用与封存,CCUS)。使用这种技术,75%到90%的排放不会进入大气,因此不会导致全球变暖。

碳捕获和储存是对抗全球变暖的一项相对经济有效的技术。管道末端的二氧化碳浓度通常非常高,这使得捕获它们变得相当容易和便宜。在钢铁生产中,每吨碳的CCS成本在60欧元至100欧元之间。这比电动汽车、家庭装修和氢基解决方案等技术要便宜得多,后者每减少一吨碳要花费数百欧元。

即便如此,由于CCS不是强制性的,而且全球范围内的碳定价往往不够,因此在炼钢领域尚未得到大量应用。欧洲每吨二氧化碳约85欧元的碳价开始产生影响,但钢铁生产商仍然享有大量的免费配额,碳价格最近有所上涨,而对CCS的投资需要数年时间才能实现回报。

变革性氢路线

氢提供了完全重新设计炼钢过程的可能性。氢的神奇之处在于它可以使整个过程几乎不含碳!

通过氢与铁矿石直接反应,产生铁和水,而不是铁和二氧化碳。这个过程被称为直接还原铁(DRI),已经被用于天然气而不是氢气。DRI炼钢的另一个好处是,主反应在较低的温度下进行,因此需要较少的能量。

铁矿石的还原是在一个相对较低的温度(约1000℃)的竖炉中进行的。还原后的铁在电炉中进一步加工成液态热金属。与其他行业一样,电气化是钢铁行业绿色发展的重要战略,通过电力生产绿色氢和电气化高炉来实现。

DRI技术具有许多优点,可以显著减少二氧化碳的排放。废钢或回收钢也可以用于该过程,从而增强了循环性。采用DRI技术的生产也提供了更大的灵活性,因为过程更容易启动和停止。DRI技术可以生产出高质量的钢铁,因此它也为专注于高端钢铁市场的钢厂提供了一条绿色途径。能源工厂也可以用氢来代替煤。煤燃烧时形成二氧化碳,而氢与氧反应时变成水。最后,由于铁矿石可以在较低的温度下还原(大约1000°C而不是1500°C),这个过程仍然需要大量的能量,但比其他情况下要少。

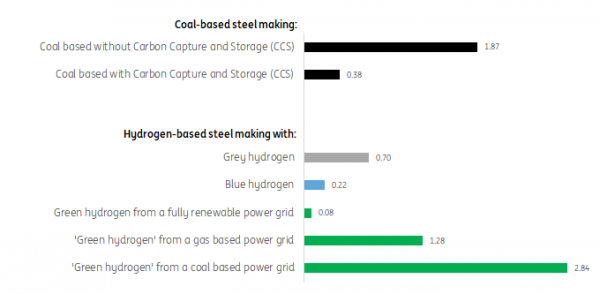

下图显示了不同炼钢技术生产一公斤钢的碳排放量:

钢铁生产的二氧化碳排放量在不同的生产技术之间差异很大。不同钢铁生产技术的指示性排放量以每公斤钢铁排放的公斤二氧化碳为单位。

生产一公斤钢铁的指示性排放。我们只关注第一类和第二类排放,因此不包括其他公司或消费者使用钢铁时产生的第三类排放。CCS的捕集率被假定为煤基炼钢的80%和生产蓝氢的85%。我们将瑞典的电网排放量与完全基于可再生能源的电网(10公斤二氧化碳/MWh)相似,荷兰的电网排放量与基于天然气的电网(325公斤二氧化碳/MWh)相似,波兰的电网排放量与基于煤炭的电网(735公斤二氧化碳/MWh)相似。我们展示了每公斤钢材的排放量,以便不同生产技术和燃料类型的数据具有可比性。请注意,我们没有研究以天然气为基础的炼钢,因为天然气通常被视为一种过渡燃料,而不是净零经济的主要能源。这一作用归功于完全绿色的氢(来自太阳能、风能、水力或核能的氢)。

在不深入研究这两条路线的所有技术细节和复杂性的情况下,有两个关键点值得注意:

首先,CCS提供了一种从根本上降低传统煤炭炼钢方式碳排放的方法。我们的指示性计算表明减排80%——考虑到一公斤钢的碳含量从1.87公斤二氧化碳减少到0.38公斤,这是一个令人印象深刻的结果。

其次,氢提供了一种从根本上改变生产过程的方法,使其几乎不排放任何二氧化碳。如果使用“完全绿色”的氢,钢的碳含量几乎为零——我们指的是由完全由零碳技术供电的电解槽产生的氢,如太阳能电池板、风力涡轮机、水电站、核电站(或这些技术的组合)。

绿色氢的定义意味着电解槽运行的电力只来自可再生能源(太阳能和风能)。然而,在实践中,情况并非如此,因为太阳能和风能并非总是可用,而且许多国家的电网仍然主要以化石燃料为基础。目前,绿色氢中的“绿色”意味着氢气是由可再生电力和电解槽制成的,而灰色氢和蓝色氢大部分是由蒸汽甲烷重整器中的天然气制成的。

如果电解槽由主要由燃气发电厂供电的电网供电,那么钢的碳含量将减少30%,从每公斤钢1.87公斤二氧化碳减少到1.28公斤。这是一个显著的进步,但与使用CCS的传统煤炭生产方法相比,这仍然是一个糟糕的进步,后者可以减少80%的碳排放。连接到电网的电解槽将随着整个电力系统的脱碳而脱碳。

最后,如果电解槽由以燃煤电厂为主的电网供电,钢的含碳量将增加50%以上。所以,我们必须小心电解槽里的氢。电解槽和绿色氢从定义上讲可能不是绿色的!能源起着至关重要的作用,在能源转型的早期阶段,使用传统的化石能源对气候造成损害是非常现实的。

不过,氢并不一定要用电解槽制造。事实上,目前世界上95%以上的氢是用天然气生产的,大部分没有CCS(灰氢)。为了减少灰氢的碳排放,需要蓝氢,这将CCS过程从钢铁行业转移到氢气行业。用蓝氢制成的钢的碳含量与使用CCS的传统煤基钢非常相似(每公斤煤基钢的二氧化碳含量为0.38千克,而每公斤蓝氢钢的二氧化碳含量为0.22千克)。蓝氢对环境的污染略低于采用CCS技术的煤基钢铁,因为生产蓝氢所需的气体排放的碳比煤少。

最后但并非最不重要的一点是,与传统的以煤为基础的炼钢相比,用灰氢炼钢的碳足迹要低得多。因此,钢铁制造商不必等到他们的电力系统完全依靠太阳能电池板、风力涡轮机或核电站运行。只要电解槽不是由燃煤电厂供电,在该行业氢转型的早期阶段,也不应该太过担心氢源。

炼钢中氢气的使用必须是蓝色或绿色的,以大幅减少碳排放

SMR代表蒸汽甲烷重整;蒸汽(水)与天然气反应产生氢的化学过程。

氢基钢的好处不仅仅是碳排放

我们的计算主要关注钢铁生产对碳的影响,因为二氧化碳是全球变暖的根本原因。然而,氢基钢生产还带来了重要的额外好处。高度关注物质(SVHCs),包括铅或多环芳烃(PACs)、氮氧化物(NOX)、二氧化硫(SO2)、颗粒物(PM10)和气味也会减少,噪音可能会减少。这将改善生活环境,并大大减少对环境和当地社区的负面影响。

因此,很明显,CCS和氢都可以在钢铁行业的绿色发展中发挥作用,并在实现净零排放的道路上取得进展。氢的好处甚至超过了减少碳排放。必要的条件是,所需的氢是在碳排放很少的情况下产生的,是蓝色或“真正的绿色”的氢。一个显而易见的问题仍然存在:为什么它还没有发生?

答案很简单:氢基炼钢技术仍处于起步阶段。瑞典钢铁制造商SSAB是2018年第一家生产氢基钢的公司。今天,全世界只有少数几个小型试点项目。

即使技术成熟,氢气的生产也是非常耗能的,因此氢基钢的价格大约是煤基钢的两倍。

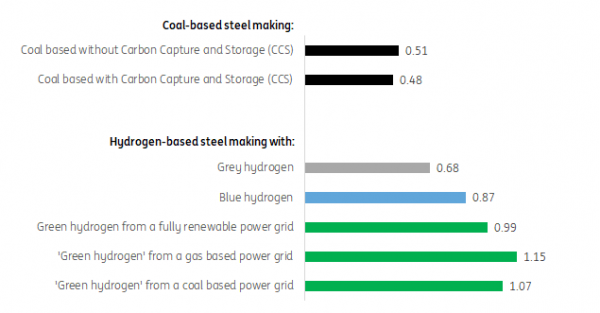

来自“绿色”氢的钢铁无法与煤基钢铁竞争

不同钢铁生产技术的指示性无补贴和税前钢铁成本,单位为每公斤欧元:

成本是基于欧洲的情况计算的,并基于以下假设。氢气成本是根据45欧元/MWh的天然气价格、110欧元/MWh的天然气电网(基准)、99欧元/MWh的煤炭电网(-10%)和88欧元/MWh的可再生能源电网(-20%)价格来计算的。电价差异是基于2015-2023年上述国家的实际电价。电解槽效率为70%,容量系数为95%。这使得绿色氢的价格分别约为6.00欧元/公斤、5.50欧元/公斤和5.00欧元/公斤。我们使用了85欧元/吨的二氧化碳价格,并假设所有的二氧化碳都是征税的(没有免费的配额)。天然气和碳价格导致灰色氢成本为2.40欧元/千克,蓝色氢成本为2.55欧元/千克。煤炭和石油价格分别为100美元/吨和75美元/桶,汇率为1美元=0.93欧元,铁矿石颗粒价格为110欧元/吨。请注意,这代表了截至2023年6月初西北欧能源市场的现货和未来价格(2023年)。我们已经在高炉中应用了85%的蓝氢和80%的煤基钢的CCS捕集率。折现率设定为8%,运营费用(OPEX)通胀为3%。请注意,我们没有研究以天然气为基础的炼钢,因为天然气通常被视为一种过渡燃料,而不是净零经济的主要能源。这一作用归功于完全绿色的氢(来自太阳能、风能、水力或核能的氢)。

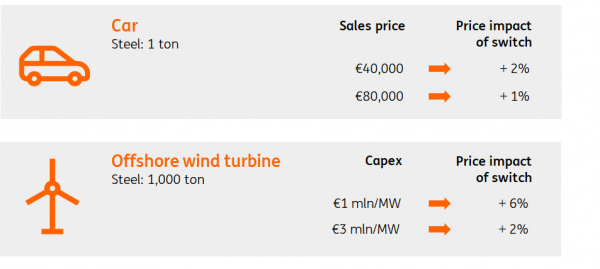

改用绿色钢铁对产品价格影响不大

“从传统钢铁转向绿色钢铁的成本增加了一倍,但对重钢产品的最终定价几乎没有任何影响。”

钢铁是一种非常便宜的产品。使用基于煤的技术,它每公斤的成本仅为50欧分——比一公斤土豆或一升牛奶还便宜。

关于钢铁的另一个令人惊讶的事实是,它在最终产品价格中的作用微乎其微。以汽车和海上风力发电机为例。两者都含有大量的钢材——每辆汽车大约需要1吨钢材,一台风力发电机需要1000吨钢材。从传统钢铁转向绿色钢铁的成本增加了一倍,但这对重钢产品的最终定价几乎没有任何影响。根据销售价格的不同,它仅将汽车价格提高了1%至2%。根据风电场的位置(浅水或深水),风力发电机投资所需的资本增加2%至6%。

从传统的煤基钢铁转向氢基钢铁的指示性价格影响被认为是其成本的两倍:

对于一辆普通汽车来说,绿色钢铁带来的价格上涨仅为几百欧元。考虑到消费者在展厅里的选项列表上花了数千美元,这似乎没什么大不了的。如果“绿色钢”是一种选择,那么它的成本将远远低于合金轮毂等附加功能的选择。越来越多的消费者表示愿意花更多的钱购买绿色产品。一辆汽车和海上风力发电机的成本增加远远低于对绿色溢价的估计。

按照这种观点,钢铁行业与交通运输行业非常不同。钢铁通常只占最终产品总成本的一小部分。航空的机票或海运的运费对燃料成本更为敏感。以航空为例。用氢基合成燃料替代传统航空燃料将使阿姆斯特丹至伦敦的双向机票成本提高150%,阿姆斯特丹至纽约的票价提高400%,阿姆斯特丹至悉尼的票价提高450%。

考虑到这一点,看到大众汽车(Volkswagen)等公司与萨尔茨吉特(Salzgitter AG)等大型钢铁制造商合作采购绿色钢铁也就不足为奇了。大众汽车计划从2025年底开始在未来的重要项目中使用低二氧化碳的钢材,例如将从2026年起在沃尔夫斯堡生产的Trinity1 e-model。

钢铁巨头投资绿色钢铁,但变革可能是由竞争对手推动的

钢铁行业的这种转型不仅仅是一种理论练习,世界上最大的钢铁制造商现在正走上一条实现净零排放的道路。据彭博新能源财经(BNEF)报道,超过6.15亿吨(占全球产量的18%)的钢铁处于净零排放目标之下,其中大多数钢铁的目标是到2050年实现碳中和。

BNEF对公司的分析在短期内显示出共识。几乎所有钢铁制造商都同意,重点应放在提高回收率和提高传统煤基工艺的能源效率上,同时试点CCS和氢等深度脱碳技术。

对未来的展望没有达成共识,各家公司的长期技术选择各不相同。世界上最大的两家钢铁公司——中国的宝武(Baowu)和卢森堡的安赛乐米塔尔(ArcelorMittal)——正在测试CCS和氢燃料的路线。

德国的蒂森克虏伯(ThyssenKrupp)、韩国的浦项制铁(Posco)和荷兰的塔塔钢铁(TataSteel IJmuiden)计划将它们的生产线全部转换为氢基生产。他们正在开发新的设备,以适应氢基炼钢中较低品位的铁矿石。SSAB(瑞典)在氢基炼钢方面走在前列,但计划主要依靠更纯净的铁,如回收钢。

新日铁(Nippon Steel)和JFE(都来自日本)的目标是通过将CCS应用于现有的煤基高炉来减少排放,但最近也开始研究氢。虽然美国钢铁公司与同行相比有些落后,但在美国加大对氢和CCS的政策支持的背景下,它可能会推出CCS和氢的试点项目。

但真正的变化可能不会来自那些资产负债表上拥有数十亿美元煤基钢铁资产的钢铁巨头。积极的一面是,这为他们提供了开发CCS和氢气的资金。从更消极的角度来看,它可能会限制真正的变化,因为一旦氢技术接管,现有资产可能会陷入困境。

颠覆性变革可能由特斯拉式的新进入者推动。阿曼的Vulcan Green Steel是钢铁行业的一家新公司,计划从零开始建造一座氢基钢铁厂。Blastr在挪威和芬兰也在做类似的事情。法国的GravitHy专注于绿色铁的生产。Van Merksteijn计划在荷兰的Eemshaven建造一个绿色钢铁工厂,生产一种专门的钢铁产品(线材)。位于瑞典北部的H2 Green Steel工厂是目前欧洲最先进的绿色钢铁项目。

最后,乌克兰可能成为推动该行业变革的国家。随着战争的持续,政治家和金融家的焦点是短期融资问题。但慢慢地,他们也开始考虑长期的重建工作。世界银行估计,乌克兰的重建将耗资4000多亿美元。乌克兰正在寻求高达400亿美元的资金,为绿色马歇尔计划的第一部分提供资金,以重建其经济。重点将放在钢铁工业,目标是建设5000万吨绿色钢铁工业。

绿色钢铁转型可能引发供应链变革

随着企业开始推动变革,它们可能也会改变钢铁行业的商业模式。目前,大多数钢铁厂负责整个炼钢过程。铁矿石几乎在每一个生产地点都被加工成钢铁。

将铁矿石转化为铁的第一步是迄今为止能源和碳密集度最高的一步,约占煤炭炼钢排放量的80%。未来,这一过程可能会从能源和氢成本高的地区转移到成本较低的地区。例如,澳大利亚、中东和美国可能在氢气生产方面具有竞争优势。铁的生产可能集中在这些地区,然后以热压块铁(HBI)的形式运往成本较高的地区,如欧洲。或者,它可能会在欧洲范围内转移到绿色能源电价较低的地区,如挪威和瑞典北部,这些地区有充足的可用空间和大量的水电供应,可以作为绿色钢铁生产的基本负荷。在这方面,最先进的绿色钢铁厂计划出现在瑞典博登市也就不足为奇了。

HBI是直接还原铁的一种紧凑形式(用氢代替煤直接把铁矿石变成铁)。它们是为了长途运输而制造的,这样它们就可以很容易地熔化并变成钢。第二步可以在电弧炉中完成,电弧炉使炼钢过程进一步电气化和绿色化——前提是熔炉使用低碳能源,如太阳能电池板、风力涡轮机、水电站或核电站。

虽然炼钢在很大程度上是一项综合业务,但供应链可能会向更多纯铁的全球生产中心和专注于将铁转化为不同质量钢的最后一步的当地工厂发展。

进展缓慢,但未来有更多机会

钢铁行业被广泛认为是一个保守的行业,其特点是大型老牌企业依赖煤炭技术。进入壁垒很高,因此变化十分缓慢。

现在的技术为绿色工业提供了重要的机会,要么将CCS应用于当前的煤基技术,要么重新设计用氢代替煤将铁矿石转化为铁的过程。这听起来很激进,但实际上是一种进化而不是革命。直接还原铁技术已在气基炼钢中得到应用。绿色和蓝色的氢一旦充足就会占据主导地位。电气化可以取代基本的氧气炉来进一步绿化这两条路线。

“我们认为,要实现钢铁行业净零排放的目标,CCS和氢都需要。”

原则上,有两条可用的路线通常会引发一场关于哪条路线将占主导地位的激烈辩论。我们不认为这是非黑即白的,我们认为两条路对于实现钢铁行业净零排放的目标都至关重要。发达国家可能更愿意更快地投资氢能源,而印度和中国等发展中国家和重煤国家可能会选择更多地依赖CCS技术。气候变化同时受益于两者,讨论的重点应放在变化的速度上,而不是技术之间的较量。最后,这样的争论不应该分散我们对缓和钢铁需求的注意力,因为对气候最有利的是从未被生产出来的钢铁。

基本的经济学表明,绿色钢铁更贵——尽管幸运的是,这种加价似乎对许多钢铁制品的消费价格影响相对较小。

不幸的是,这种价格差距并不容易缩小。我们的计算表明,在其他条件相同的情况下,氢基钢的价格与煤基钢的价格相当,如果:

1、碳价格成倍增加,从85欧元每吨二氧化碳提高到340欧元每吨,这不太可能发生,高于许多预测,普遍的预测值是:到2030年,EU-ETS碳价格每吨大约150欧元。

2、煤炭价格上涨10倍,从100美元每吨暴涨至1000美元每吨,这是不可能发生的。在世界上有着巨大的煤炭储量。

3、绿色氢的价格从今天的每公斤约6欧元降低到每公斤约1.5欧元,根据彭博新能源财经的预测,实际上这可能在2035年和2040年之间实现。中国巴西、非洲、中东和澳大利亚等低成本地区可能会比欧洲等高成本地区(2040年左右)更早(2035年左右)实现这一目标。

综合这些因素,政策制定者可以启动定价机制,以提高碳或煤炭的价格,从而压制煤基钢铁对环境的影响,并使绿色钢铁更具竞争力。

降低绿色氢的成本可能是政策制定者制定降低(国内)生产电解槽成本的研发(R&D)政策的关键原因。它还可能鼓励旨在降低运营成本的政策,例如,通过增加电网中可再生能源的份额,这可能会降低电价。

最后,钢铁生产商可能会因监管而被迫生产绿色钢铁,而绿色钢铁的用户可能愿意支付溢价。

如果这些因素结合在一起,钢铁行业可能很快就会开始踩下碳排放的刹车踏板。

【延伸阅读】

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://www.h2fc.net/shichangfenxi/show-852.html

转载本站原创文章请注明来源:中国氢能与燃料电池网

13811802542

(周一至周五 9:00-18:00)

氢能与燃料电池产业

微信扫描关注

手机浏览网

手机浏览网