为让业界对2023年中国氢燃料电池行业的发展有更全面深入的了解,高工氢电产业研究所(GGII)联合产业链五家产业链头部企业【氢璞创能、鸿基创能、治臻股份、上海弘枫、魔方氢能源】共同编写了《2023中国氢燃料电池行业蓝皮书》(下称《蓝皮书》)。

近期,2023(第五届)高工氢电产业峰会在江苏常州成功举办。大会现场,GGII同参编单位重磅发布了该《蓝皮书》。《蓝皮书》共九大章节,从行业总况、系统行业分析、电堆行业分析、关键部件行业分析、核心材料行业分析、产业链技术/产品现状与要求、行业发展趋势、代表企业研究、行业投融资等维度,对中国氢燃料电池行业的发展进行全面呈现与深度剖析。信息内容客观全面、科学严谨,将为推动我国氢燃料电池行业快速发展提供指引。

高工氢电产业研究所(GGII)是高工咨询旗下专注于氢燃料电池行业研究的权威机构及高端智库。其服务宗旨是:通过实地调研、长期跟踪,为企业提供详实、可靠的分析数据及结论,为企业提供战略规划、市场开拓、品牌定位、投融资服务等综合解决方案。

迄今,GGII秉持“高瞻远瞩,工于精深”的理念,已发布多份氢电产业报告及蓝皮书,得到政府部门、研究机构和企业的高度认可,为他们的战略决策提供了有力支持,在行业内形成巨大影响力。现在,GGII从服务行业出发,对当前氢燃料电池行业发展现状与趋势进行多角度、深入地梳理和探究,联合行业内优秀企业再次推出《蓝皮书》,为企业展开战略决策提供参考,为推动行业发展贡献力量。

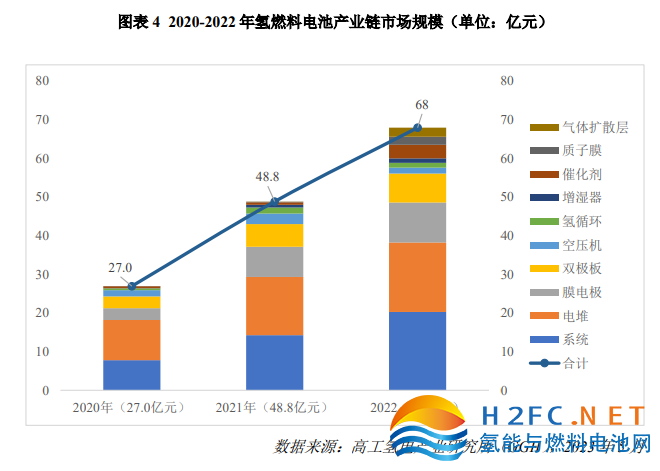

GGII数据显示,2022年氢燃料电池产业链主要环节整体市场规模为68 亿元,同比上年增长 39%,市场规模增长主要来自系统、电堆、膜电极、双极板等环节。

电堆:2022年市场规模、出货量双增长

电堆方面,GGII调研数据显示,2022年电堆市场规模近18亿元,同比上年增长8%;出货功率为1.2GW,较上年增长 56%。电堆出货量大幅增长,主要因为 2022年国内多家燃料电池企业电堆出货数量大增。

同时,GGII指出,电堆市场目前正呈现三大显著特点:自主技术与国外技术在国内市场逐步开始正面竞争;市场由一向多发展,市场正经历由集中到分散再到集中的过程;交通是燃料电池应用的主要领域,该领域电堆出货规模占总出货的90%以上。从电堆类型来看,2022年金属板电堆市场规模近8亿,同比下降近9%;石墨(含复合)板电堆市场规模超10亿元,同比增长25%。

电堆企业中氢璞创能的表现值得关注,氢璞创能先后开发六代碳复合板电堆和三代全金属板电堆,是国内为数不多既有碳复合板电堆技术,又有金属板电堆技术的电堆企业,电堆功率覆盖 18-300kW。金属板电堆方面,其200kW 级金属板电堆具有 6.4kW/L 超高功率密度;碳复合板电堆方面,氢璞创能发布的单体功率 300kW 级电堆,堆芯功率密度高达 4.6kW/L,为大功率应用场景提供集成便利。

截至目前,氢璞创能已与近 20 余家下游系统集成合作伙伴及整车厂建立了深入的合作, 结合实际应用场景开发了包括重卡、叉车、中型物流车、公交车、环卫车及乘用车等多款燃料电池汽车车型,产品应用覆盖国内长三角、珠三角、华中、华北、西北等区域,累计行驶里程超 2000 万公里。出货量方面,氢璞创能多年呈持续增长态势。2022年其在中国氢燃料电池石墨(含复合)板电堆出货功率中排名第二。

核心材料:出货量上涨,国产化率上扬

核心材料领域中,GGII对膜电极、双极板、质子交换膜、催化剂、气体扩散层市场的特点、规模、竞争格局进行了详细分析。五大核心材料2022年出货量均有明显上涨,竞争格局方面,质子交换膜、催化剂、气体扩散层在国内的供应仍以进口为主,不过国产化率都已有不同程度的提升。下面以膜电极和双极板为例展开更具体的介绍:

膜电极2022年国内企业市场出货量总计超20万平米,同比上年增长超50%,市场规模超10亿元,同比下降近8%。市场规模增长不及出货量增长,主要因为膜电极价格大幅下降所致,2022年膜电极价格约在600元/kW左右,2023年该批量价格将进一步降低。膜电极企业中鸿基创能表现优秀。

鸿基创能专注于自主化高性能膜电极的规模化量产,总产能达1000万片,具有极强的交付能力。公司技术团队主要由多位北美及国内的燃料电池专家组成,拥有累计超过 50 年的燃料电池膜电极及电堆的研发和产业化经验。团队联手开发了国际领先的CCM阴阳极双面直接涂布技术、膜电极一体化成型技术、膜电极自动化快速封装技术,结合精益制造提升产品一致性及良率,实现了卓越性能及极具竞争力的成本。公司膜电极产品具有低铂载量、高性能、长寿命、低成本优势。在低成本方面,其产品成本可比同类产品低 20%——40%左右。

鸿基创能近三年累计出货量位居行业NO.1。目前,公司膜电极产品涵盖到燃料电池商用车、乘用车、船舶、风冷堆、固定式发电、热电联供系统及备用电源等应用场景。针对商用车领域,2020 年投产至今,鸿基膜电极已完成超过 3000 台燃料电池汽车装车并投入使用,涵盖了重卡、物流、市政工程车辆 (例如洒水车)、公交、城际客车,总运行里程超过 5000 万公里。在乘用车、船舶、固定 式发电等其他领域,鸿基创能膜电极产品也在持续运行中。

双极板方面,GGII指出,2022年中国氢燃料电池双极板出货量超800万副,同比上年增长超40%。市场规模总量超7亿元,同比增长近20%。市场整体呈:金属双极板市场规模占比高于石墨(含复合)板;头部企业市场集中度下降;海外成为石墨双极板主要竞争市场的特点。

企业出货情况方面,金属双极板中治臻股份位列2021-2022 年中国氢燃料电池金属双极板出货规模NO.1,是同类企业中的佼佼者。治臻股份已全面自主掌握金属极板构型设计、超薄板高精度成形、高精密连接、复合纳米涂层及高可靠封装等金属双极板研发、制造的全链条解决方案,已研制出30余款量产型金属极板。该公司在国内率先形成了金属极板年产350万片的大规模量产能力,已累计生产、销售金属极板超过300万片。

石墨双极板企业中,上海弘枫是2021-2022年中国氢燃料电池石墨(含复合)双极板出货规模NO.1企业,表现突出。该公司石墨双极板拥有自主专利技术、生产工艺并引领雕刻石墨双极板工艺路线。产品具有电导率高,可保持电池温场均匀;耐蚀、抗冲击和震动;厚度薄、重量轻的特点。近年来国际市场逐渐活跃,该公司石墨双极板出口量逐年递升。

关键部件:国产化率超过80%

GGII还对空压机、循环部件、增湿器市场进行了全面解析。空压机、氢循环、增湿器等环节国产化程度达 80%以上。增湿器方面,2022 年国内增湿器市场中,国内企业出货量市场占比为86.51%,较上年增加2.16%。并且在这个过程中涌现出一批表现优秀的企业。

魔方氢能源增湿器在2022年表现不俗。魔方氢能源是国内少有的自主开发增湿器膜材料的企业之一。在打通了膜材料关卡的基础上,该公司快速铺开产品布局,目前已经开发出增湿器产品3-6款,覆盖7kW-240kW,并能够根据客户的特别需求独家定制,开发周期是大约2——3个月出样品。

基于产品丰富,以及由膜材料自主开发所带来的高性价比优势,魔方氢能源系列产品自2020年第三季度陆续面市以来,出货量逐年爬升。该公司同时还可供应电压巡检仪(CVM),出货订单量累积已达18000套,其中带阻抗检测功能的约4000套。

以上仅是《蓝皮书》的部分内容。全书立足氢燃料电池行业,以数据为支撑,全面透析中国氢燃料电池系统、电堆、关键材料与核心部件的发展现状与趋势,是一本社会各界全面、系统、详实了解中国氢燃料电池行业发展的参考书!

2022年国家出台氢能中长期发展规划给行业企业吃了定心丸,但因为疫情防控和行业处于发展初期,行业企业均负重而行。2023年,随着疫情结束,市场活跃度提升,氢燃料电池行业迎来新发展阶段。国内氢燃料电池企业如何把握发展机遇避免不必要的风险,至关重要。该《蓝皮书》,凭借权威透彻的产业分析,也将成为氢燃料电池企业的行动指南!

手机浏览网

手机浏览网