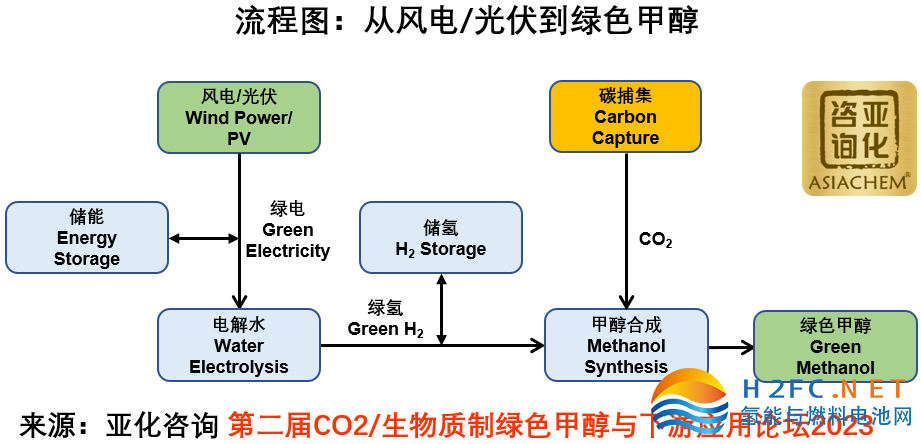

甲醇既是清洁能源又是重要的化工原料,是“甲醇经济”概念的核心。以甲醇为原料的能源和化工产业链技术基本成熟,已经具备大规模推广应用的条件。在碳达峰碳中和背景下,“绿色甲醇”正在引起科研机构、企业界和资本市场的关注。绿色甲醇有两种生产途径:以绿氢和CO2生产;或者以生物基原料生产。

亚化咨询正在构建风电光伏-绿氢-绿色甲醇的成本模型。亚化咨询研究表明,绿色甲醇的生产主要分为三个单元:

1. 以风电/光伏,结合储能,生产电解水装置可接受波动幅度的绿电

2. 以电解水制氢,结合储氢,生产甲醇合成装置可接受波动幅度的绿氢

3. 以碳捕集装置来的CO2,与绿氢合成绿色甲醇

一、以风电/光伏,结合储能,生产电解水装置可接受波动幅度的绿电

亚化咨询成本模型显示,决定风电/光伏绿电成本的关键因素有5个:1. 风电场/光伏电站的投资;2. 储能配置;3. 储能EPC单价;4. 风电/光伏资源条件;5. 风电/光伏增加利用小时数的技术进步。

1. 风电场/光伏电站的投资。得益于风机大型化的快速推进,大规模陆上风电场的单位投资(不含储能)已经从2022年的6000元/千瓦以上,降低至2023年的低于5000元/千瓦。由于2021-2022年多晶硅、光伏玻璃、光伏胶膜价格轮番上涨,光伏组件的价格一度达到2元/W,但随着多晶硅价格在2023年大幅回落,大规模集采的光伏组件价格已经降低至1.5元/W,相应地大型地面光伏电站的投资也降低至3.5元/W左右。随着风机大型化的继续推进和光伏电池效率的持续提升,风电光伏的单位投资有望进一步降低。

2. 储能配置。以上网为目标的风电光伏加大储能比例已经成为趋势,尤其是超过电网企业保障性并网以外的规模初期按照功率15%的挂钩比例(时长4小时以上,下同)配建调峰能力,按照20%以上挂钩比例进行配建的优先并网。配建比例2022年后根据情况适时调整,每年公布一次。大比例配建储能,给绿电生产商带来了沉重的成本负担。亚化咨询研究表明,对于绿电主要自用的绿色甲醇项目来说,主要满足电解水制氢单元的电力需求,配置功率15%(时长2小时)甚至更低比例的储能是比较普遍的选择。

3. 储能EPC单价。随着全球碳酸锂价格从2022年的高点回落,基于磷酸铁锂电池的电化学储能装置价格也持续下降。2023年第二季度,储能EPC价格下降到1.8元/Wh左右。预计随着碳酸锂价格回到合理区间、锂电技术的持续进步,以及钠离子电池的竞争,储能EPC价格有望降低到1.5元/Wh甚至更低。

4. 风电/光伏资源条件。2022年全国光伏平均等效利用小时数1200小时左右;全国风电平均等效利用小时数2200小时左右。但风光资源良好的东北、西北区域,光伏平均等效利用小时数可以达到1500-1800小时;风电平均等效利用小时数可以达到3000小时。亚化咨询研究表明,在风光资源条件较好的地区,同样的投资下,绿电成本相比其他区域更具竞争力。

5. 风电/光伏增加利用小时数的技术进步。亚化咨询研究表明,对于光伏电站,N型电池技术比P型电池技术有更好的弱光响应、更低的温度系数,从而具有更高的单瓦发电量。对于风电场,优秀的风机设计可以实现最佳功率捕获,并提升发电量。不管光伏还是风电,更优的项目质量和运行维护,都可以提升发电量,从而提升电站等效利用小时数。

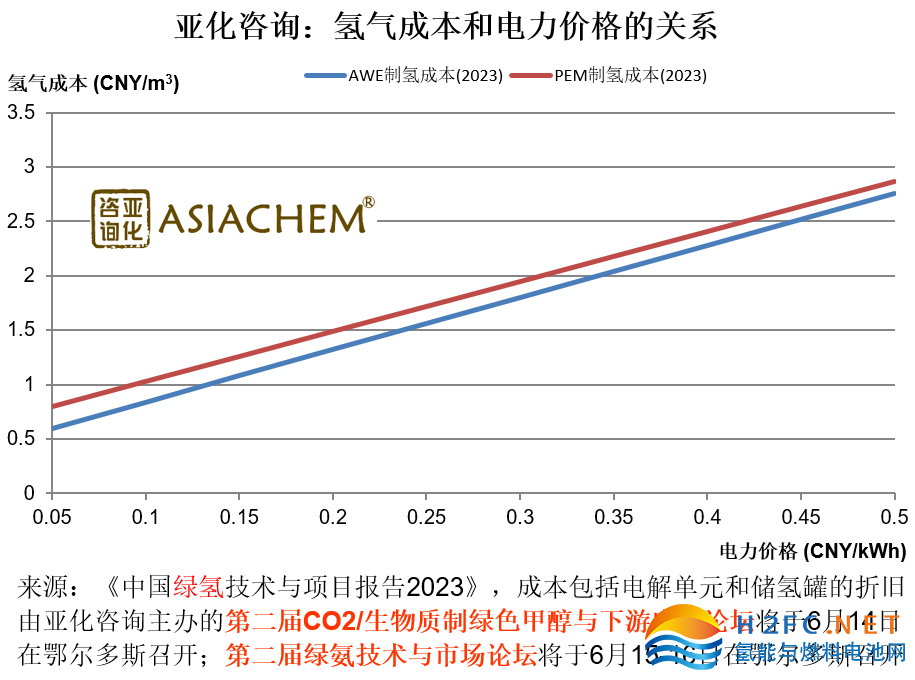

二、以电解水制氢,结合储氢,生产甲醇合成装置可接受波动幅度的绿氢

以风电光伏生产的绿电为能源电解水制氢,是生产绿色甲醇的重要环节。主流电解水技术为碱性电解水(AWE)与质子交换膜电解水(PEM)。AWE技术相对成熟,产能规模大,成本较低,占据主要市场份额;PEM技术由于更高的电流密度,对绿电的功率波动响应更好,被认为极具发展潜力。与此同时,SOEC和AEM技术也在引起行业关注。

降低电解槽的投资、提高能量效率有助于降低绿氢成本。以AWE为例,典型的碱性电解水单元包括电气设备、电解槽、气液分离设备和干燥纯化设备四部分组成。尽管碱性电解水已有百年左右的发展历史,但受限于行业规模,在可再生能源超大规模电解水制氢这个需求崛起之前,行业整体技术进步较慢。

亚化咨询研究表明,截至2023年第二季度,国内碱性电解槽生产企业已经超过100家,其中不乏央企与民营龙头。众多企业与大学的科研团队也在持续研发更优秀的电解槽隔膜和电极材料。在巨大的市场带来规模化生产降本、众多电解槽企业的激烈竞争和科研机构的持续努力下,预计碱性电解槽的成本竞争力和能量效率将在未来3-5年内明显提升。

与以上网为目标的风光项目相比,绿色甲醇项目配套的风电和光伏单元一般只配置低比例储能,风光绿电仅有少量上网(或者完全自用)。随着可再生能源柔性制氢技术的发展,对于绿电仅有少量上网的风光氢储氨醇一体化项目,低比例的储能已经足以满足项目运行需要。亚化咨询认为,需要合理配置电化学储能和储氢罐的比例,以实现总投资最优的同时,确保下游化工装置的运行经济性和安全性。因此,风光氢储一体化的优化调度显得尤为重要。

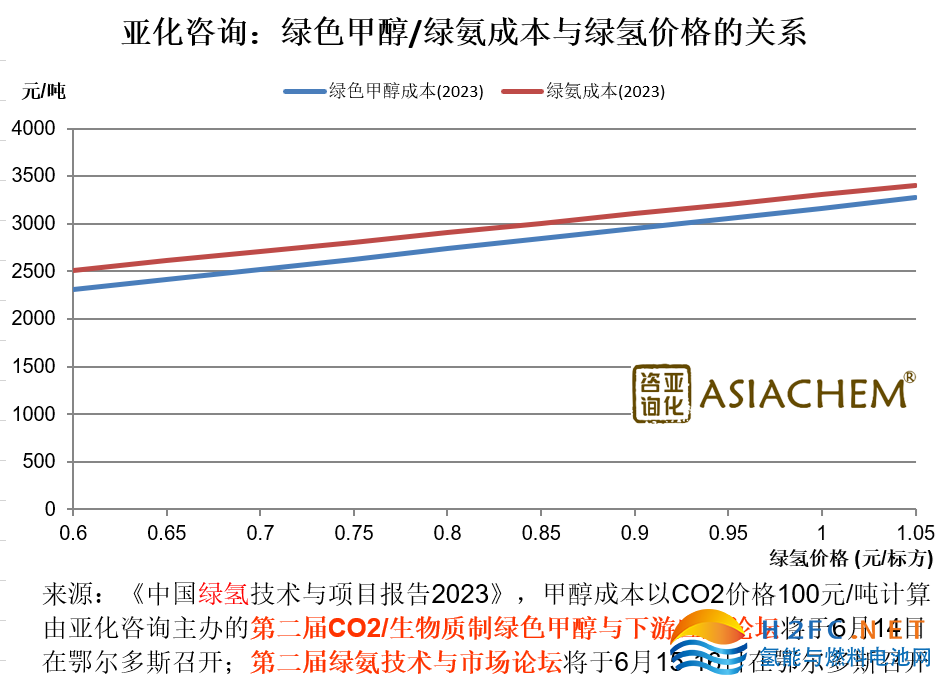

三、以碳捕集装置来的CO2,与绿氢合成绿色甲醇

亚化咨询研究表明,截至2023年第二季度,空气中直接捕集CO2(Direct air capture, DAC)技术仍处于实验室研发和初步工业化示范阶段,成本高昂。从工业尾气捕集CO2并作为绿色甲醇的原料是现阶段的可行选择。

以CO2和绿氢生产甲醇,其工艺和催化剂已经实现工业化,但仍有提升空间。如何提高催化剂的活性和选择性,并相应优化设计以降低装置能耗并提高目标产物收率,是行业关注的重点问题。

亚化咨询认为,通过风电/光伏生产绿电、电解水制氢和绿氢与CO2生产绿色甲醇三大环节一起努力,绿色甲醇成本仍有较大的下降空间。公开信息显示,截至2023年5月,全球四大集装箱航运公司—MSC、马士基、达飞海运集团和中远集团—总计已订购了逾63艘可用甲醇为燃料或双燃料的船舶。2022年全球甲醇产能约为1.8亿吨,而产量约为1.3亿吨。但现有甲醇产能绝大部分都不是绿色甲醇。在下游市场的强力驱动下,绿色甲醇的商业化生产和大规模应用值得期待!

手机浏览网

手机浏览网